Биткоин: итоги 2021 года

В нашем последнем аналитическом эссе уходящего года мы представим краткий обзор изменений, произошедших в 2021 году – как ончейн, так и на биржах, на рынках деривативов и у майнеров. Оглядываясь на 2021 год, можно сказать, что этот год можно лучше всего охарактеризовать как макроэкономическую консолидацию (хоть и волатильную) в высоких временных рамках.

Итак, перейдем к итогам уходящего 2021 года:

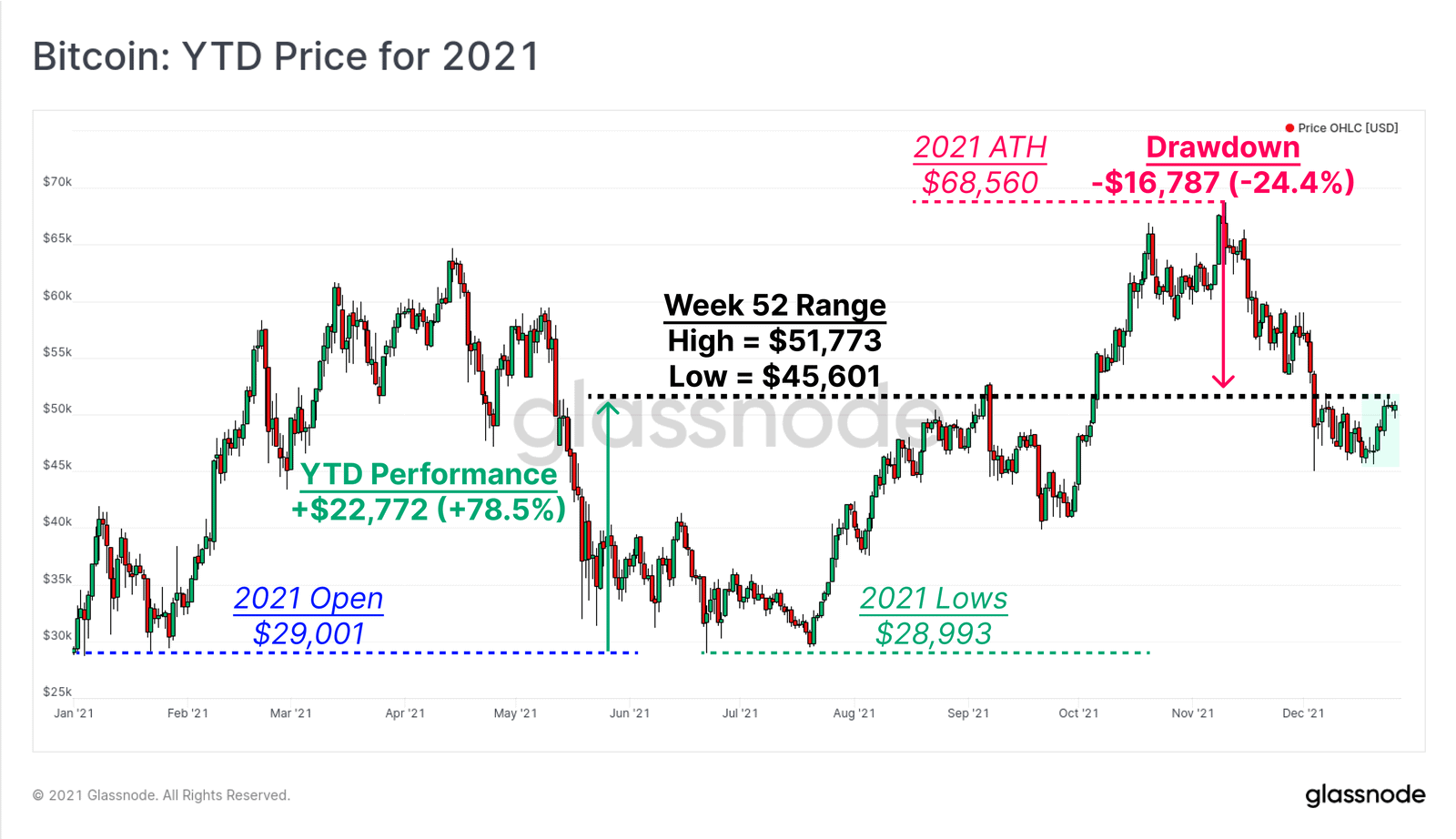

- Цены выросли на 78.5% с 1 января при текущей просадке в 24.4% от ноябрьского максимума.

- Общее предложение монет, находящихся в настоящее время в убытке (купленных выше текущих ценовых показателей), составляет 3.48 млн. BTC, что эквивалентно 18.34% циркулирующего предложения.

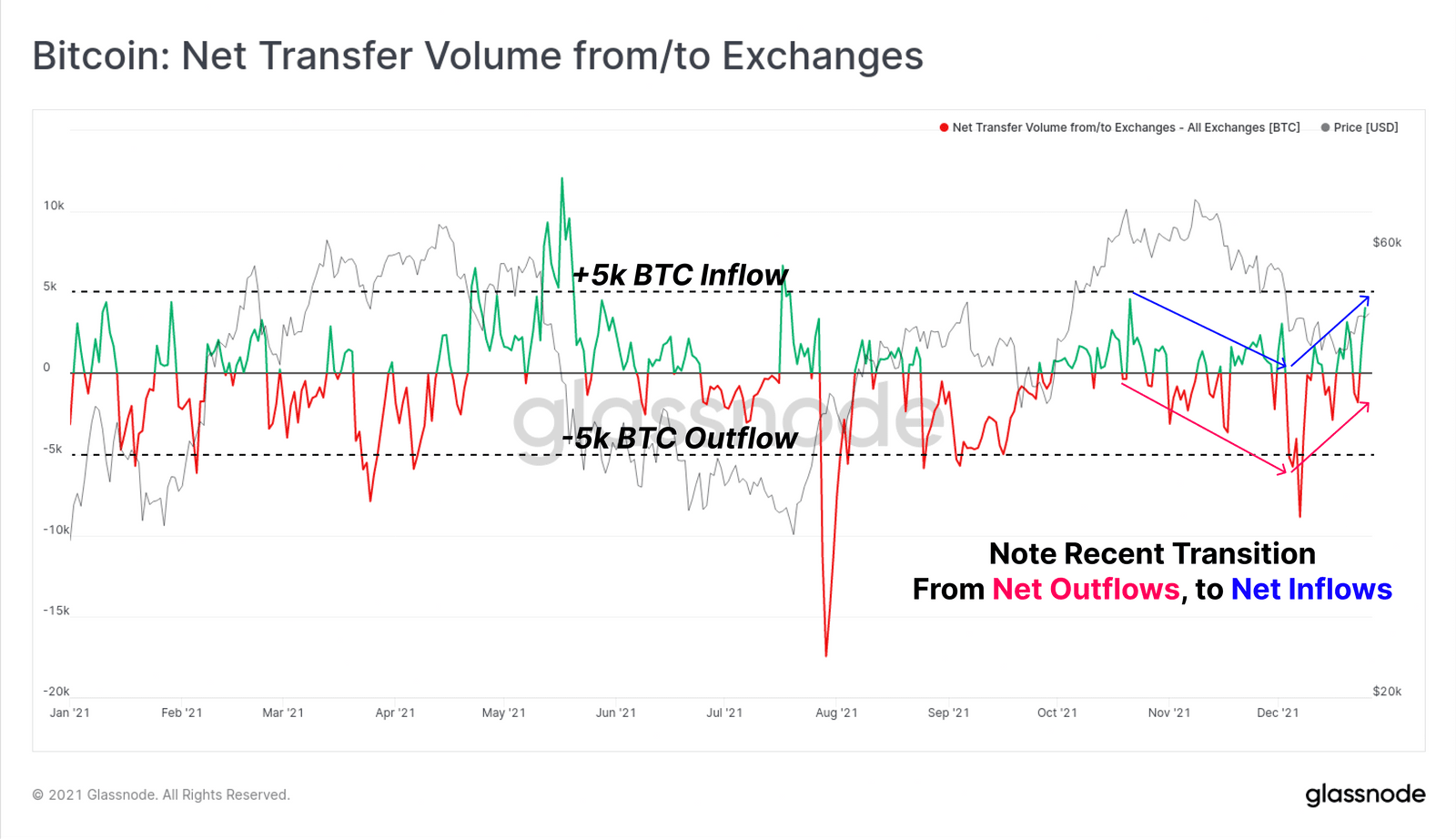

- Чистый годовой отток с биржевых балансов составил 67.8 тыс. BTC, сократившись всего на 2.5%.

- Долгосрочные держатели (LTH – Long-term holders) пополнили свои запасы на 1.846 млн. BTC, в то время как предложение краткосрочных держателей (STH – Short-term holders) сократилось на 1.428 млн. BTC.

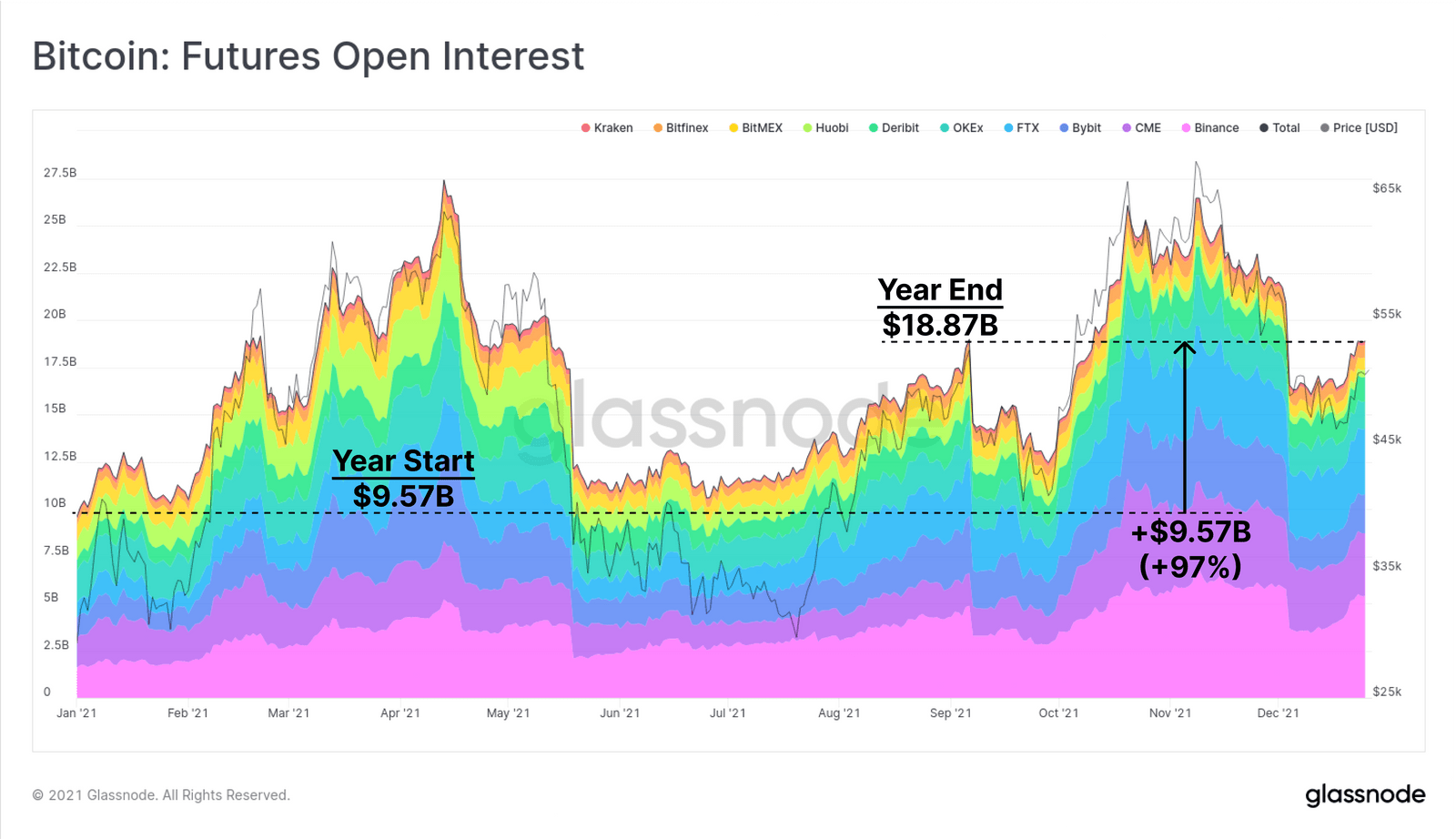

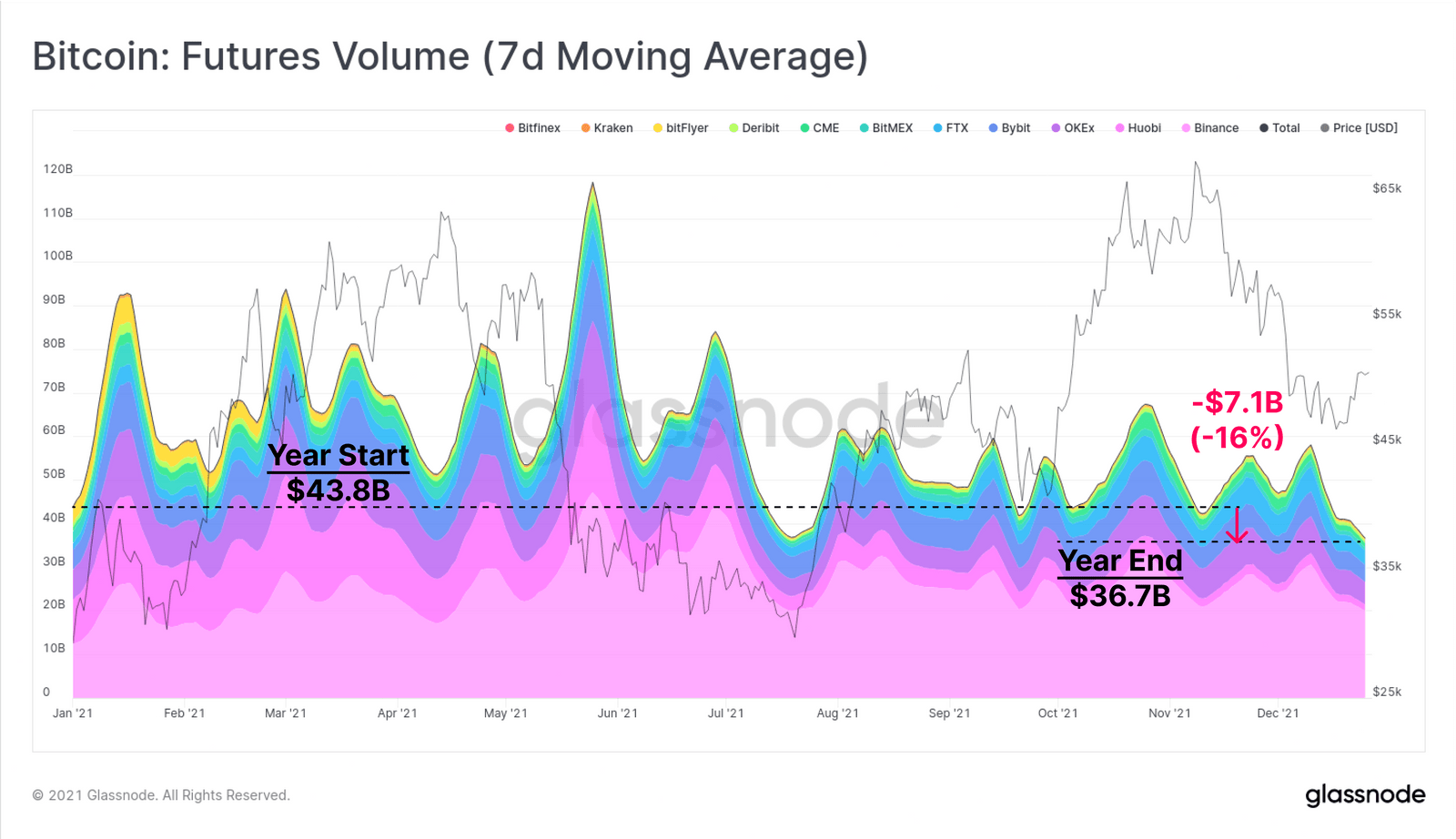

- Открытый интерес по фьючерсам почти удвоился, увеличившись на $9.57 млрд. (97%), в то время как объем торгов фьючерсами снизился на 16% до $36.7 млрд. в день.

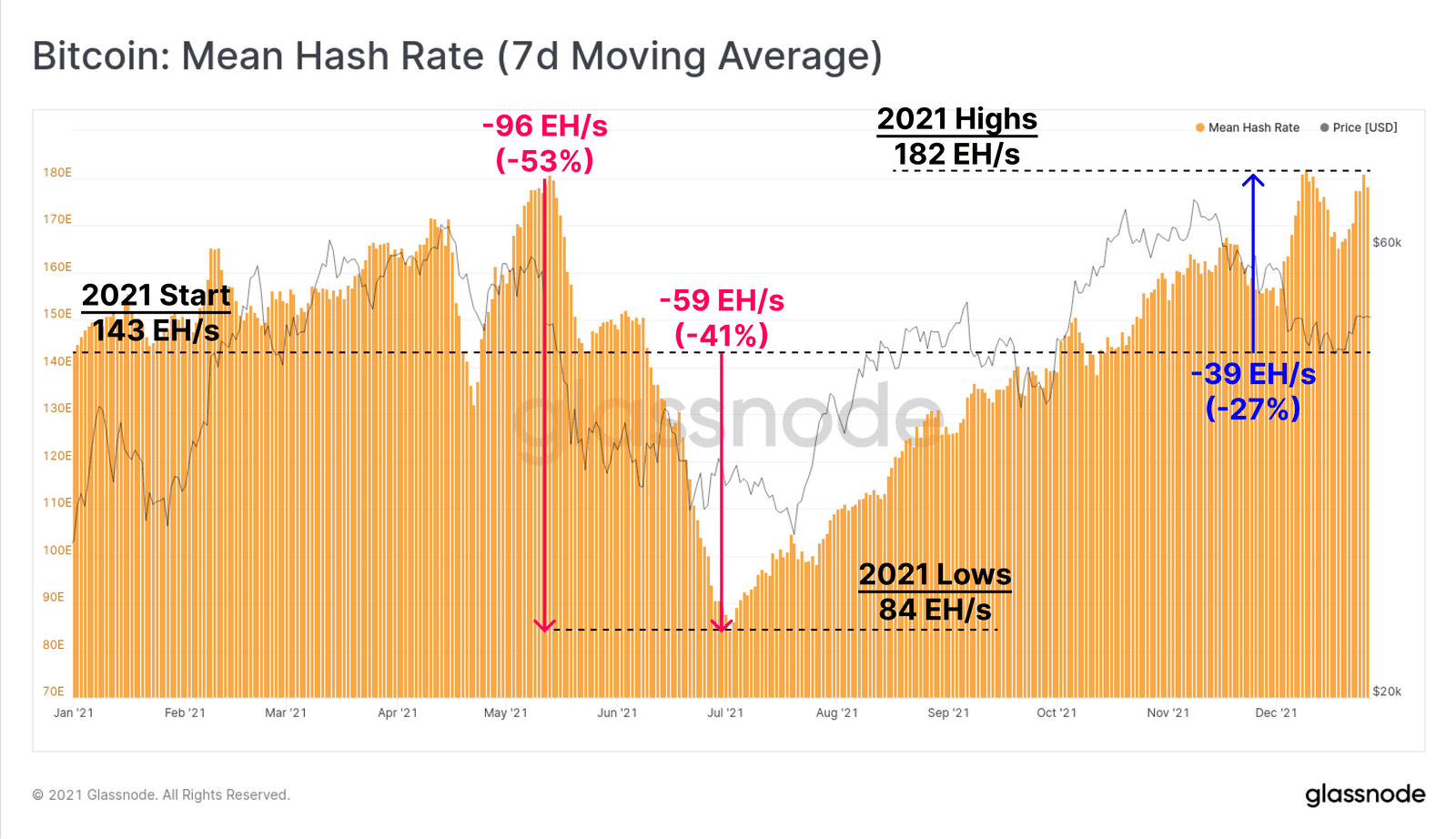

- Хэшрейт к концу 2021 года вырос на 27% по сравнению с прошлым годом, полностью восстановившись после “великой китайской миграции”, когда около 53% майнинг-оборудования было отключено практически в одночасье.

- Между тем, совокупный доход майнеров вырос на 58% с начала года и более чем на 440% с момента халвинга в мае 2020 года.

Краткий обзор биткоина в 2021 году

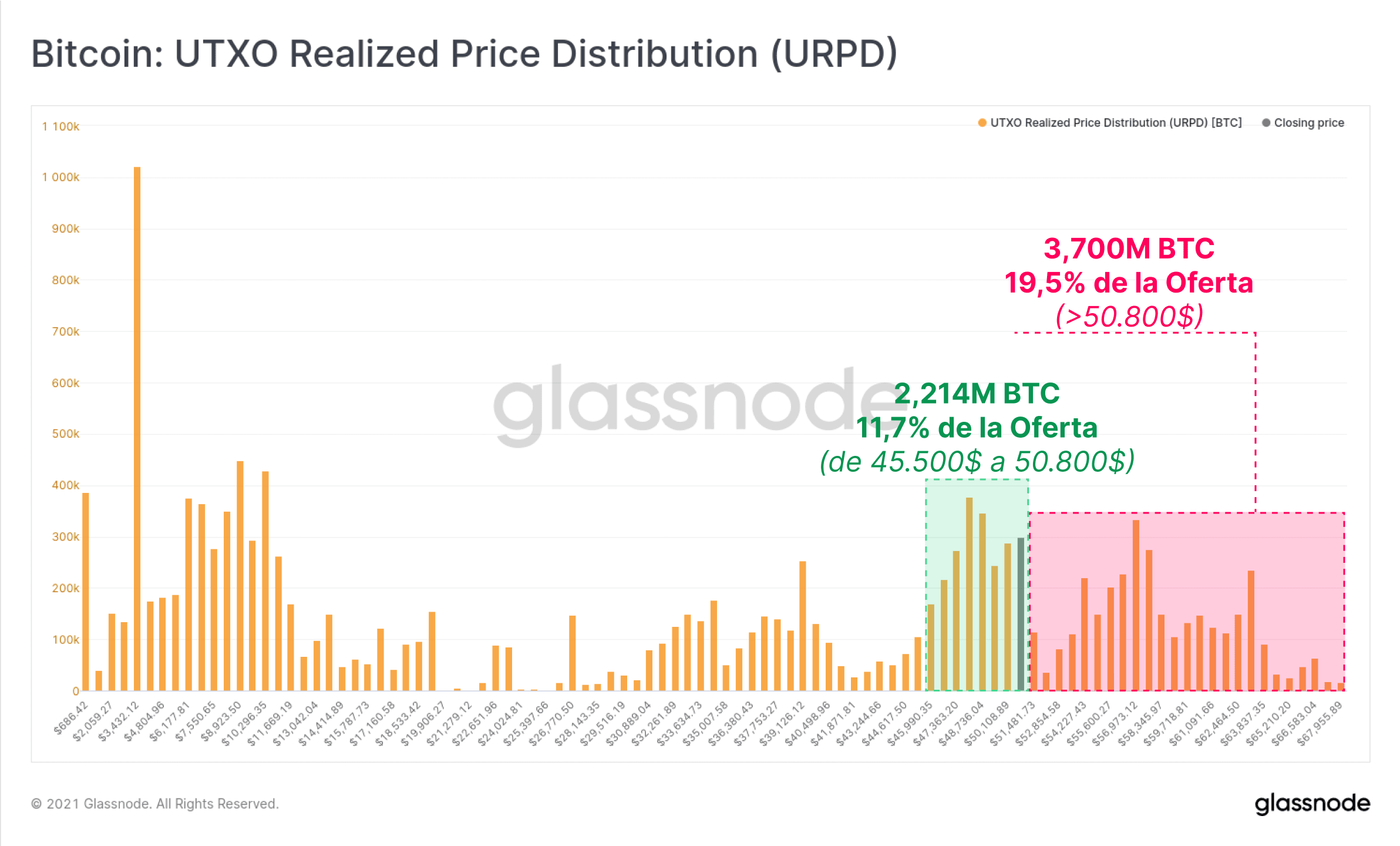

По мере того как недавняя коррекция от исторического максимума толкала цену вниз, все большая часть предложения оказывалась в нереализованном убытке. За это время монеты были потрачены и перераспределены, что перетасовало распределение реализованных цен UTXO (URPD). На момент написания статьи около 3.7 млн BTC, что составляет 19.5% предложения, находятся в убытке.

Более конструктивным моментом является то, что в ценовом диапазоне этой недели образовался достаточно большой кластер объемов, эквивалентный 2.214 млн BTC (11.7% предложения). Это указывает на то, что во время консолидации был мобилизован нетривиальный объем спроса, причем большая часть монет перешла из рук в руки в диапазоне от $45k до $50k:

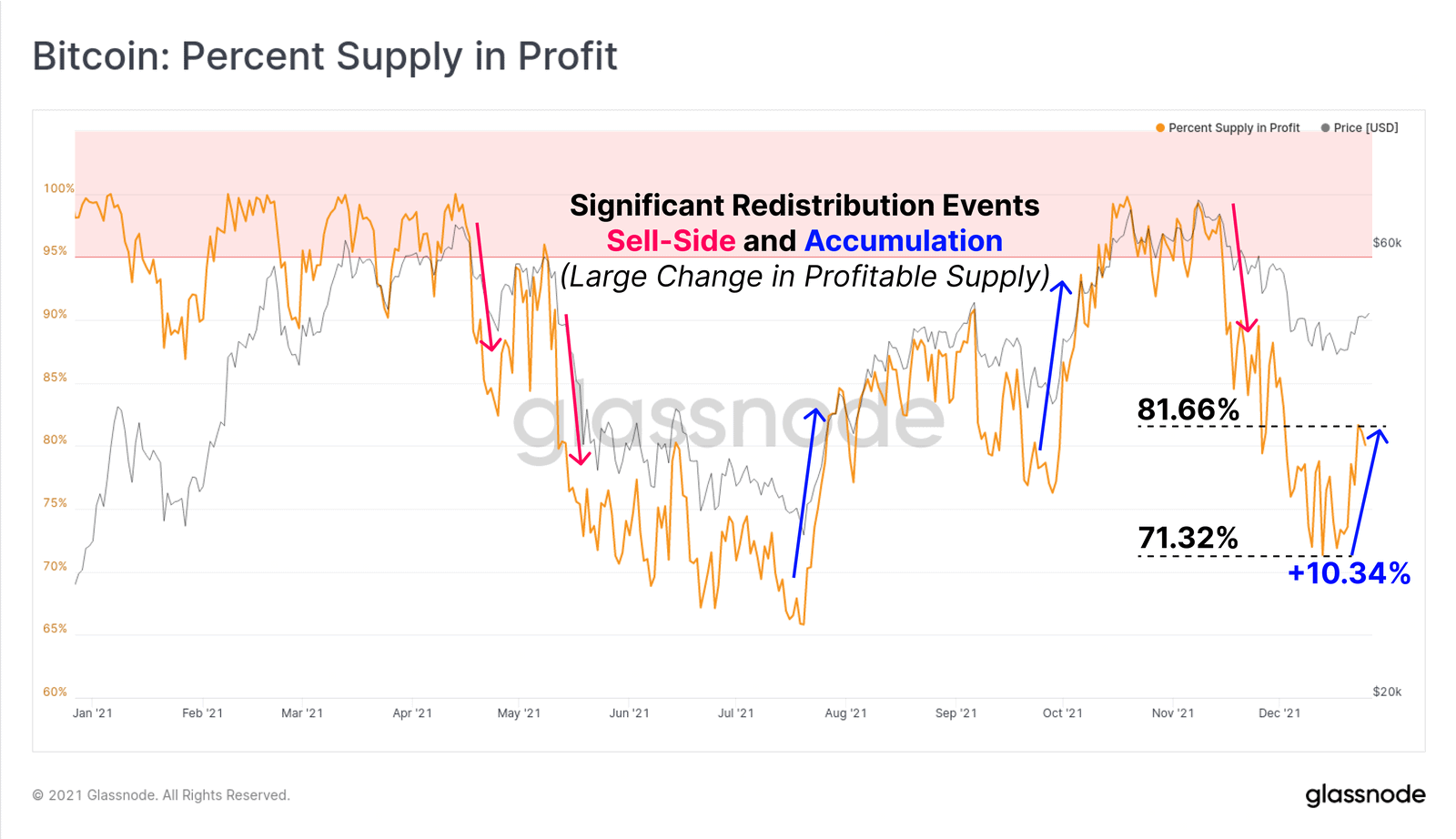

По мере того как цена поднимается к верхней границе диапазона консолидации, мы видим, что процент монет с нереализованной прибылью увеличился на 10.34%. Мы можем использовать это для оценки верхней границы недавнего накопления (верхней границы, поскольку некоторая часть этих монет, вероятно, удерживается с предыдущих случаев, когда цена находилась в этом диапазоне).

Ниже отмечены аналогичные события значительного увеличения (синий цвет) или уменьшения (розовый цвет) прибыльного предложения, которые обычно следуют за периодами относительно интенсивного перераспределения предложения монет.

Что касается групп ХОДЛеров, произошло заметное перераспределение предложения монет от краткосрочных держателей к долгосрочным. На момент написания статьи:

- Долгосрочные держатели добавили 1.846 млн. BTC к своим запасам, доведя свой общий стек до 13.33 млн. BTC. Это отражает рост на 16% за год.

- Предложение краткосрочных держателей сократилось на 1.428 млн. BTC, и в настоящее время эта группа владеет 3.01 млн. BTC. Это отражает снижение на 32% за год.

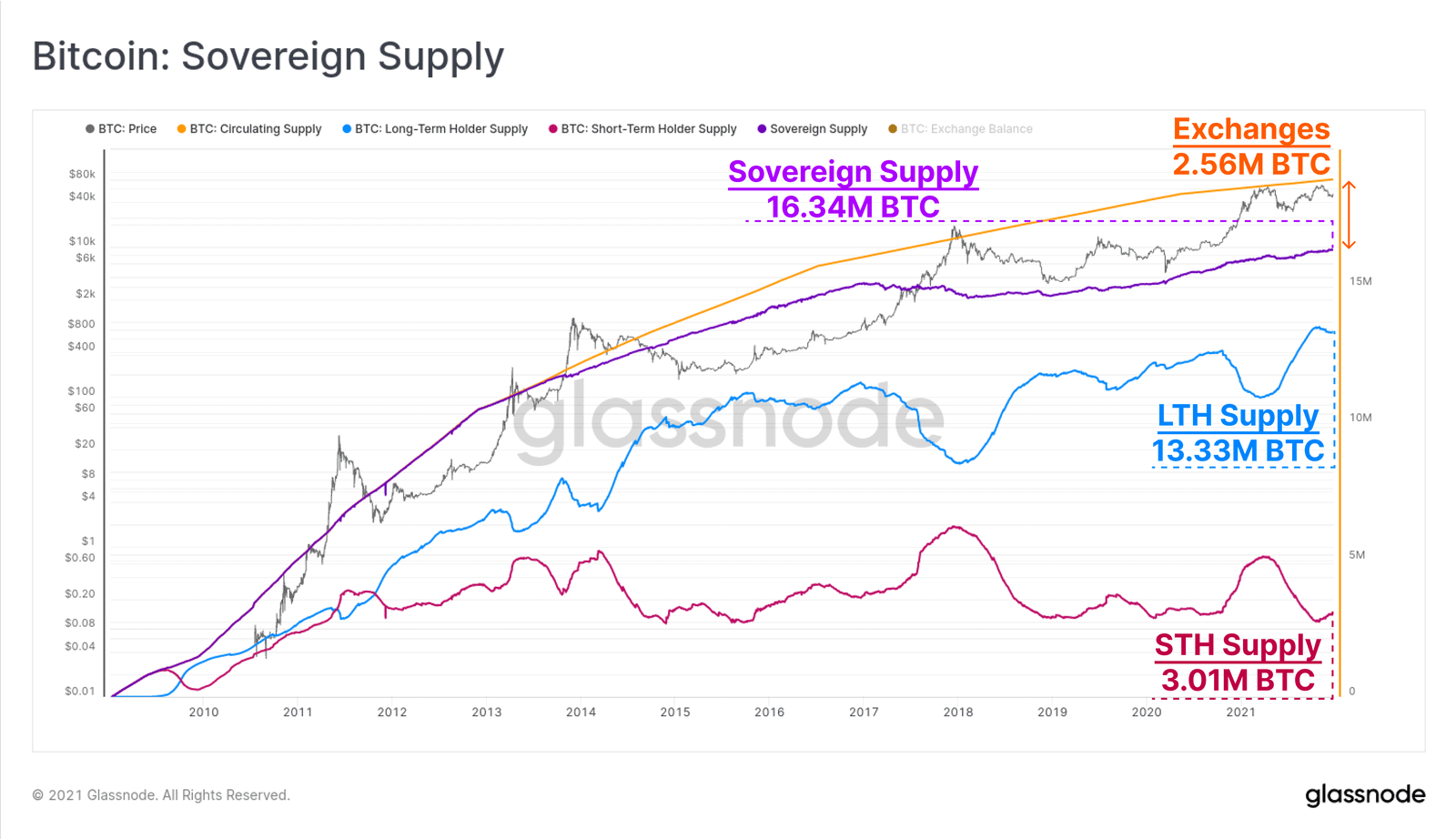

- Суверенное предложение, определяемое как все монеты, хранящиеся вне биржевых резервов, в настоящее время достигло исторического максимума – 13.34 млн. BTC.

Сиреневый – Суверенное предложение; Оранжевый – Монеты на биржах; Голубой – долгосрочные ХОДЛеры; Красный – краткосрочные держатели.

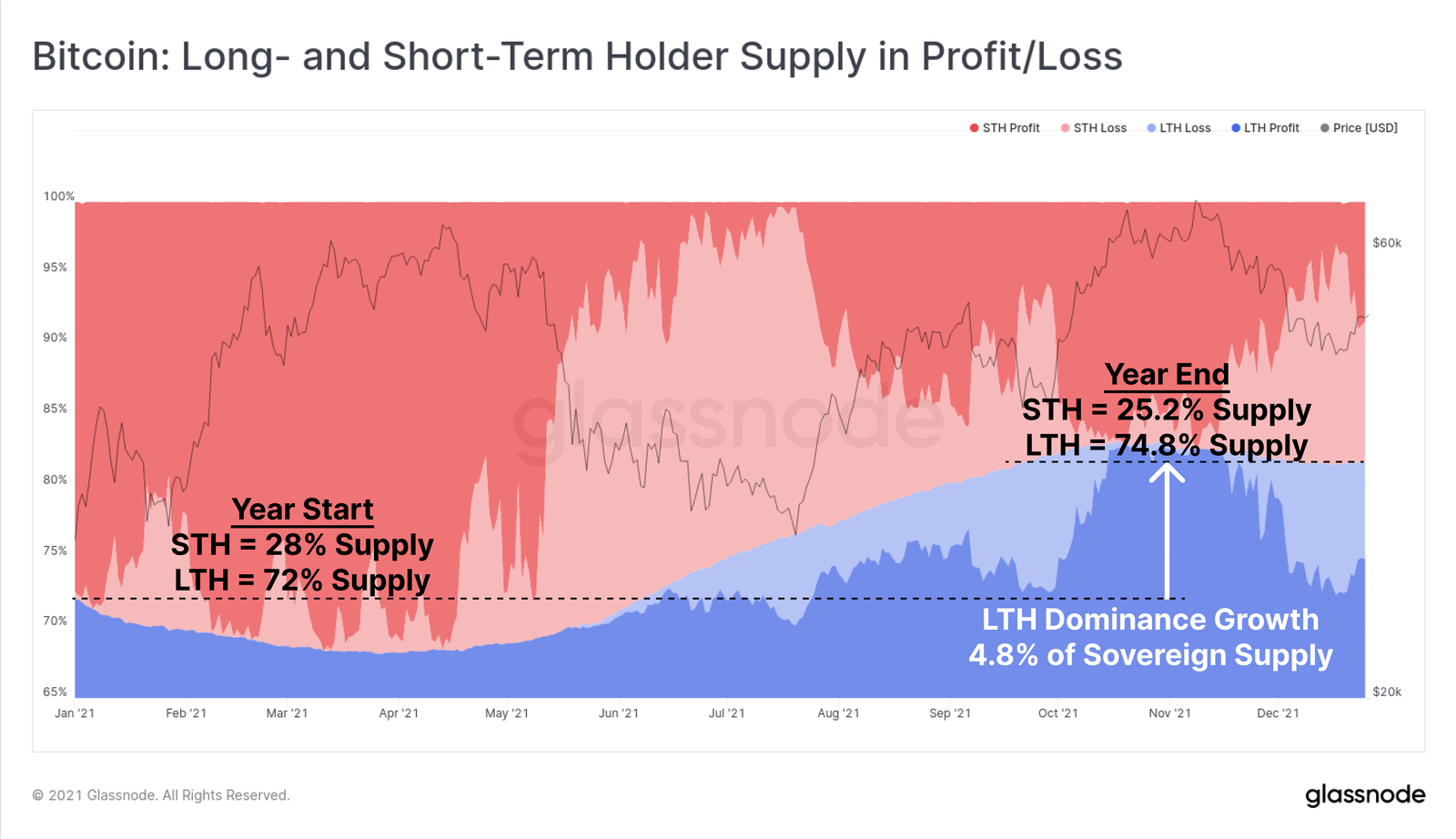

Доля долгосрочных держателей в суверенном предложении увеличилась на 4.8% и достигла 74.8% от предложения монет, хранящихся вне бирж. К концу года долгосрочные ХОДЛеры стали владельцами 74.8% всех монет за пределами обменных резервов, в то время как доля краткосрочных снизилась с 28.0% в январе до 25.2% на сегодняшний день.

Такое умеренное перераспределение богатства от краткосрочных держателей к долгосрочным, несмотря на многочисленные достижения ценовых максимумов, позволяет предположить, что 2021 год лучше всего может быть охарактеризован как макроконсолидация и период неспешного накопления. Такое поведение ончейн чаще всего наблюдается во время медвежьих рынков Биткоина, которые, оглядываясь назад, фактически являются длительными периодами перераспределения монет из слабых рук в более сильные, настроенные на долгосрочную стратегию.

Синий – долгосрочные держатели; Красный – краткосрочные держатели

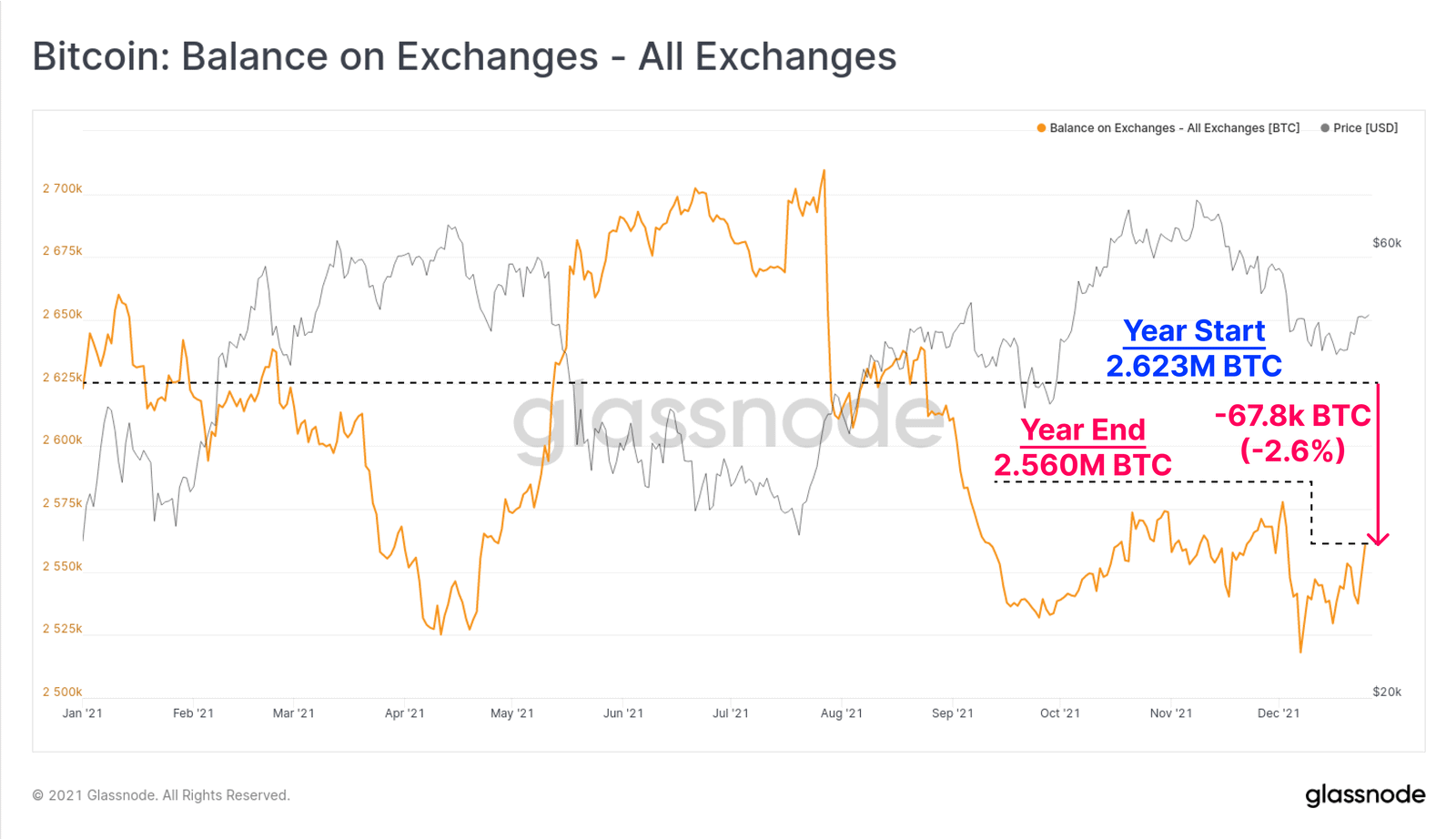

Противоположностью суверенного предложения являются биржевые резервы, которые, на удивление, практически не изменились в течение года. Биржевые резервы сократились с 2.623 млн. BTC в начале года до 2.560 млн. BTC. Это снижение на 67.8 тыс. BTC, что составляет всего 2.5% от начального баланса. График монет, хранящихся на биржах, показывает общее колебание с чистым притоком с мая по июль и чистым оттоком после.

Синий – начало года; Розовый – конец года.

Мы можем более отчетливо наблюдать это поведение на графике чистого объема на/с бирж, который в течение 2021 года колебался в пределах ±5,000 BTC. Фактически за последнюю неделю мы наблюдали очередной разворот от чистого оттока средств с бирж к чистому притоку средств на биржи. В ближайшей перспективе за этим стоит следить, чтобы увидеть, укрепится ли тенденция по мере того, как мы будем вступать в новый год.

Зеленый – приток монет на биржи; Красный – отток монет с бирж.

Далее мы рассмотрим очень интригующие изменения, произошедшие на фьючерсных рынках с начала года. Общий открытый интерес по фьючерсам в этом году почти удвоился, увеличившись на $9.57 млрд. (97%) до $18.87 млрд. Только на этой неделе открытый интерес вырос примерно на $2.5 млрд., в основном за счет трейдеров на Binance.

Хотя открытый интерес по фьючерсам еще далек от исторических максимумов, быстрое увеличение кредитного плеча может свидетельствовать о скоплении стоп-лоссов и уровней ликвидации в непосредственной близости от текущей цены. Это повышает вероятность потенциального сквиза коротких или длинных позиций в ближайшей перспективе.

Наряду с повышением вероятности леверидж-сквиза, мы также наблюдаем общее снижение объема торгов. Более спокойная торговая активность типична для конца года, однако средние недельные объемы фьючерсного рынка снизились на 16% с начала года. Снижение объема и рост открытого интереса – это комбинация, которая может благоприятствовать по крайней мере локальному сжатию левериджа в ближайшие недели.

И наконец, завершая наш обзор, мы обратимся к майнинг-индустрии. В 2021 году рынок майнинга пережил поистине невероятное потрясение. По оценкам, в мае было отключено 53% мировых майнинг-мощностей в некогда доминирующей китайской юрисдикции. Майнеры были вынуждены переехать практически в одночасье.

Хэшрейт в начале 2021 года составлял около 143 EH/s, а к середине мая он вырос до 180 EH/s, что стало на тот момент историческим максимумом. Затем последовало стремительное падение на 53%, поскольку майнеры в Китае были вынуждены прекратить работу и переехать или перераспределить свое оборудование в новые юрисдикции. Как ни странно, рынок майнинга полностью восстановился после этого крутого пике, хэшрейт поставил новый рекорд на уровне 182 EH/s, завершив год на 27% выше открытия.

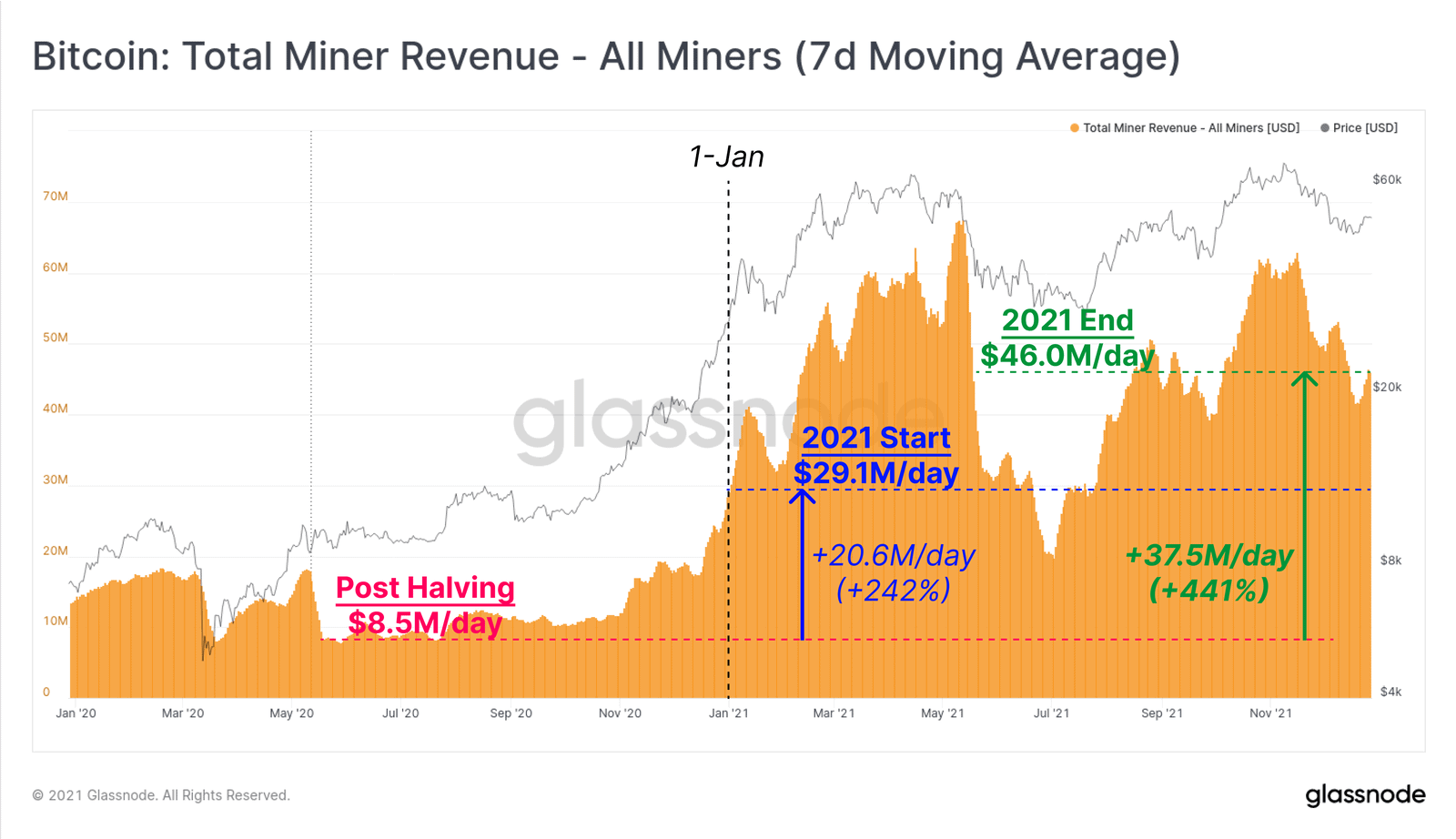

Успех этой миграции майнинга обусловлен свободным рыночным стимулом дохода майнеров, обеспеченным протоколом биткоина в качестве вознаграждения за создание новых блоков. Некоторые ключевые статистические данные, касающиеся совокупного дохода от майнинга (комиссии за транзакции + субсидия за нахождение блоков):

- $8.5 млн. в день после халвинга в мае 2020 года.

- $29.1 млн. в день в начале 2021 года, рост на 242% с момента халвинга.

- $46 млн. в день на момент написания статьи, рост на 441% с момента халвинга и на 58% с начала года.

Розовый – прибыль на момент халвинга; Синий – прибыль в начале 2021; Зеленый – прибыль на конец 2021.

В целом, 2021 год был безумным для биткоин-инвесторов, трейдеров, ХОДЛеров, аналитиков, майнеров и критиков. В рамках этого протокола было реализовано обновление Taproot, майнеры переехали из исторически доминирующего Китая, а FUD преследовал индустрию в течение всего года. По традиции, биткоин заканчивает год более сильным, устойчивым и готовым создать больше возможностей в 2022 году.

Команда Incrypted и образовательный проект 21идея желает всем вам чудесного нового года и счастливого рождества, а также отличного праздничного сезона вам и вашим родным и близким!

Аналитика подготовлена командой Glassnode.

Раскрытие информации: эта страница веб-сайта “INCRYPTED” содержит рекламные материалы, которые могут привести к получению нами комиссионных отчислений при покупке продукта или заказе услуги. Однако это никак не влияет на наше мнение о продукте, и мы не получаем никаких бонусов за положительные или отрицательные оценки.