Следуем за умными деньгами: Исследование долгосрочных биткоин-ходлеров

Наш друг Tony B с канала Bitcoin Translated периодически снабжает нас полезными и интересными материалами. На этот раз в рамках рубрики “community based” контент он подготовил перевод статьи от Гласснод, где проводится глубокий анализ психологии рынка и фракталов, связанных с долгосрочными держателями биткоина.

Отслеживание спроса и предложения с помощью нового видения

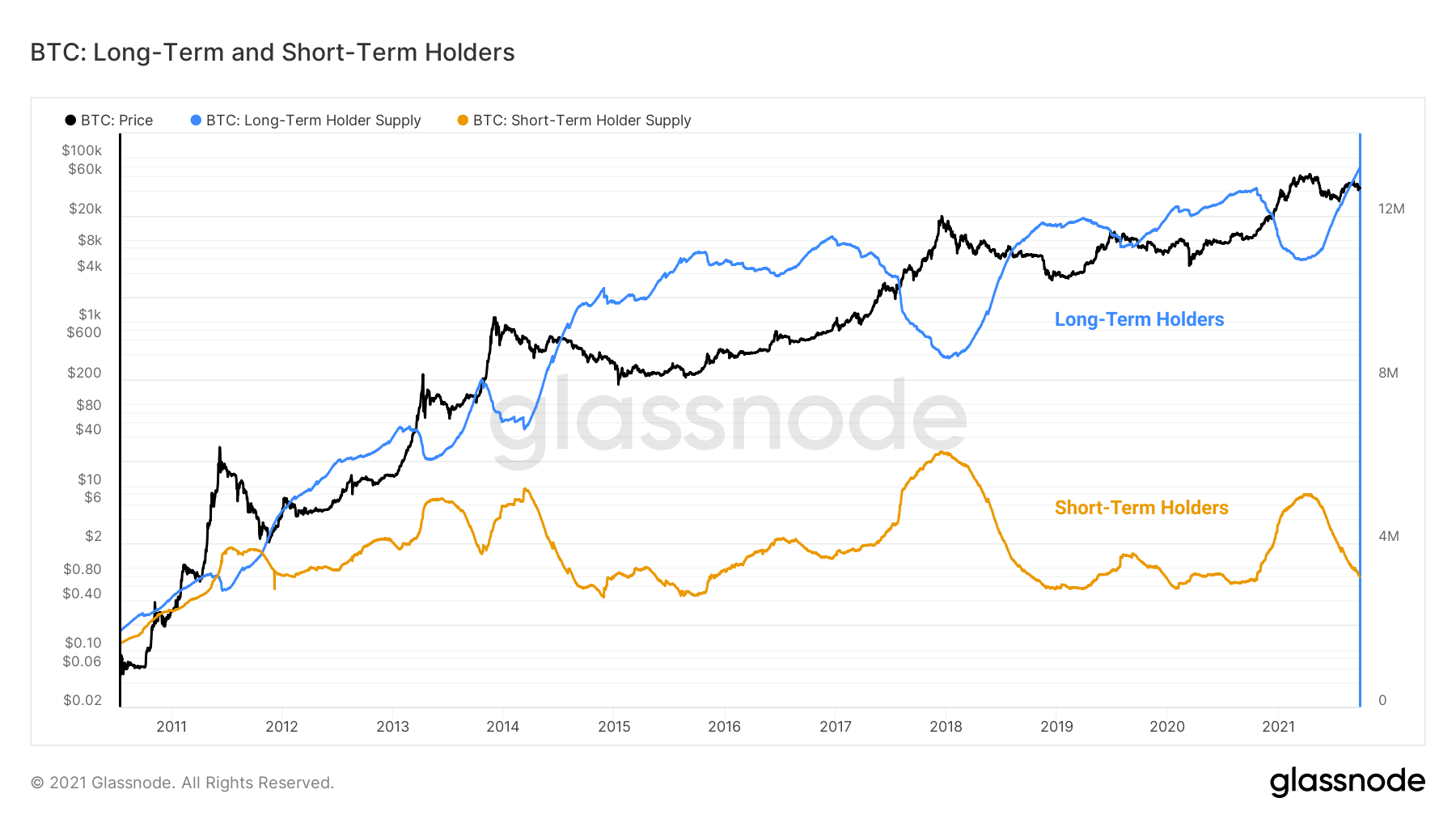

Одна из захватывающих перспектив ончейн-анализа — возможность визуализировать тектонические силы спроса и предложения, управляющие рынком биткоина. Впервые в финансовой сфере мы можем наблюдать практически вживую переход актива из рук более сильных инвесторов в более слабые руки на бычьем рынке, накопление средств долгосрочными инвесторами на медвежьем рынке, а также постоянную нестабильность соотношения прибыли и убытков участников.

Данные общедоступны, но у их интерпретации есть свои нюансы.

В этой новообретенной прозрачности кроется симбиотическая связь между долгосрочными и краткосрочными инвесторами — вечное перетягивание каната между высокими и низкими временными предпочтениями, которое характеризует уникальные фазы рыночных циклов. Отслеживая движение предложения между этими двумя группами, мы получаем подлежащие анализу данные, которые сигнализируют в случае смены макроэкономических тенденций.

Мы можем визуализировать цикличность характера предложения долгосрочных и краткосрочных ходлеров.

Жизненный цикл монет

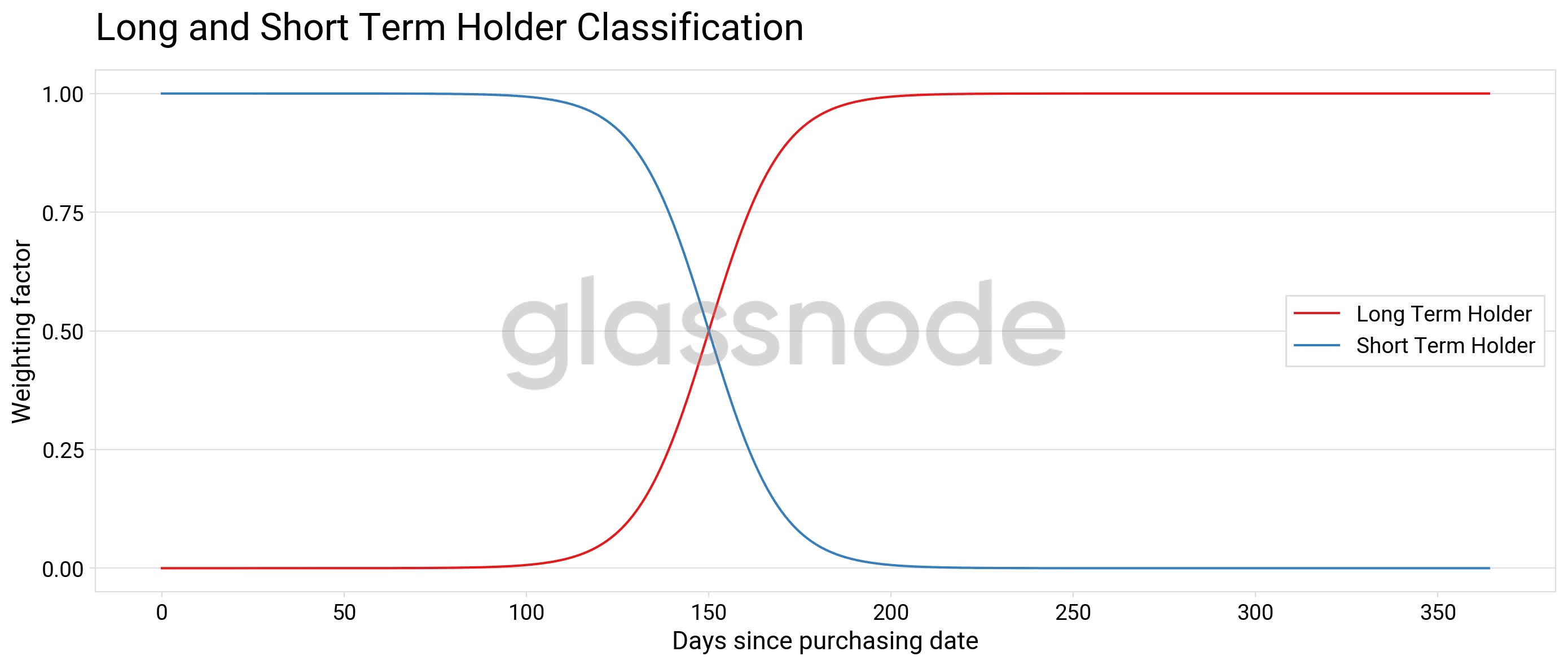

Сначала дадим определение долгосрочных (Long Term Holder/LTH) и краткосрочных (Short Term Holder/STH) держателей. На основе проведенного ранее анализа мы определили, что трата монет, которые пересекли отметку в 155 дней (около 5 месяцев) статистически маловероятна. Используя эти данные в качестве порога, нам удалось разделить ходлеров на две группы — краткосрочных и долгосрочных держателей.

Для улучшения визуализации мы используем сглаженную кривую со средней точкой 155 дней и шириной перехода 10 дней для моделирования порога LTH-STH (подробности здесь). см. рис. 2 ниже.

Источник: insights.glassnode.com

Когда пользователь покупает монету, она сразу же отмечается как часть запасов краткосрочных держателей, где она начинает “созревать”. Если монета остается в состоянии покоя в течение ~155 дней, она переходит из раздела краткосрочных в долгосрочные. Аналогичным образом, когда монета, отмеченная как запасы долгосрочных держателей, продается, она вычеркивается из этих запасов и немедленно переходит в запасы краткосрочных держателей, поскольку срок ее жизни начинается заново.

По природе этого условия “созревания” монет:

- Метрики запасов долгосрочных ходлеров аккумулируют новые монеты медленно, поскольку монеты должны стареть и оставаться в состоянии покоя достаточно долго, чтобы пересечь порог в ~155 дней. Таким образом, интерпретация созревания монет требует более глубокого анализа (при этом волны HODL являются полезным промежуточным инструментом).

- И наоборот, метрики запасов долгосрочных ходлеров теряют монеты быстро, поскольку их срок жизни обнуляется сразу после продажи. Они переходят в руки краткосрочных держателей и снова начинают стареть.

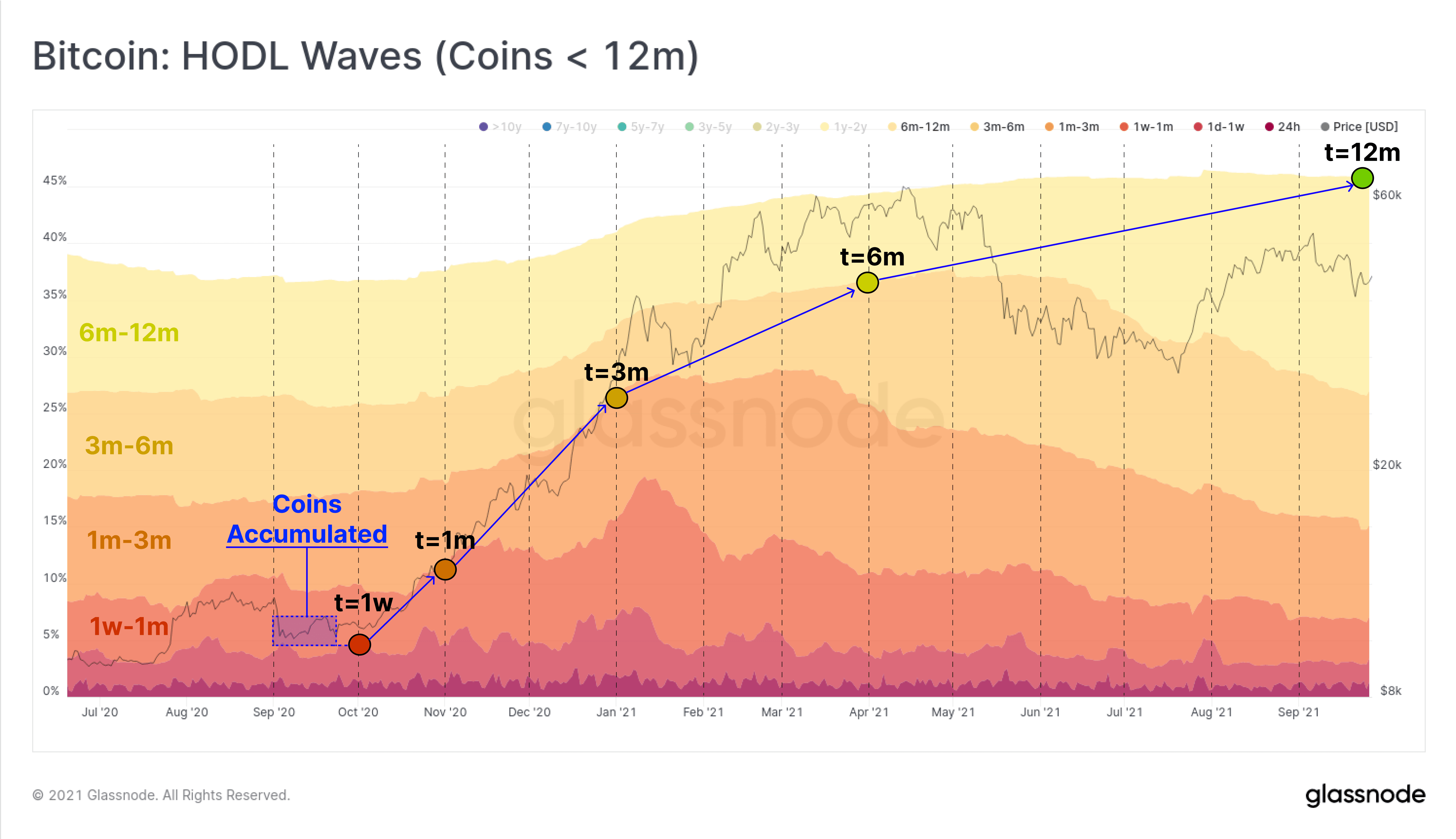

Волны HODL можно использовать для визуализации и демонстрации этого процесса старения для монет, накопленных в сентябре 2020 года. Мы видим, как объем монет постепенно стареет, что визуализируется в виде разбухания старших возрастных полос с течением времени t (см. рис.3).

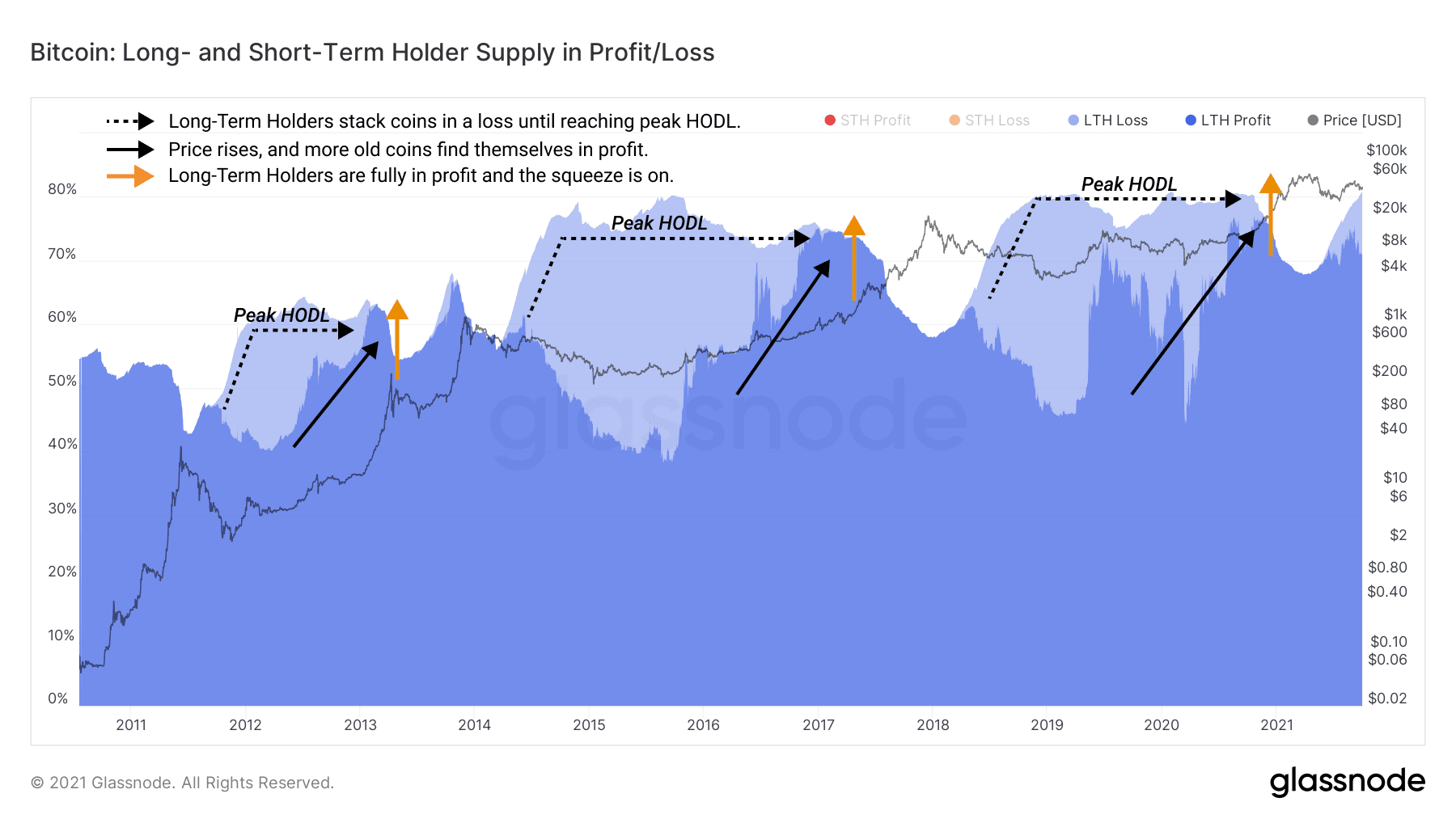

Это динамика рынка, которая неизбежно повторяется во всех исторических “бычьих / медвежьих” биткоин-циклах:

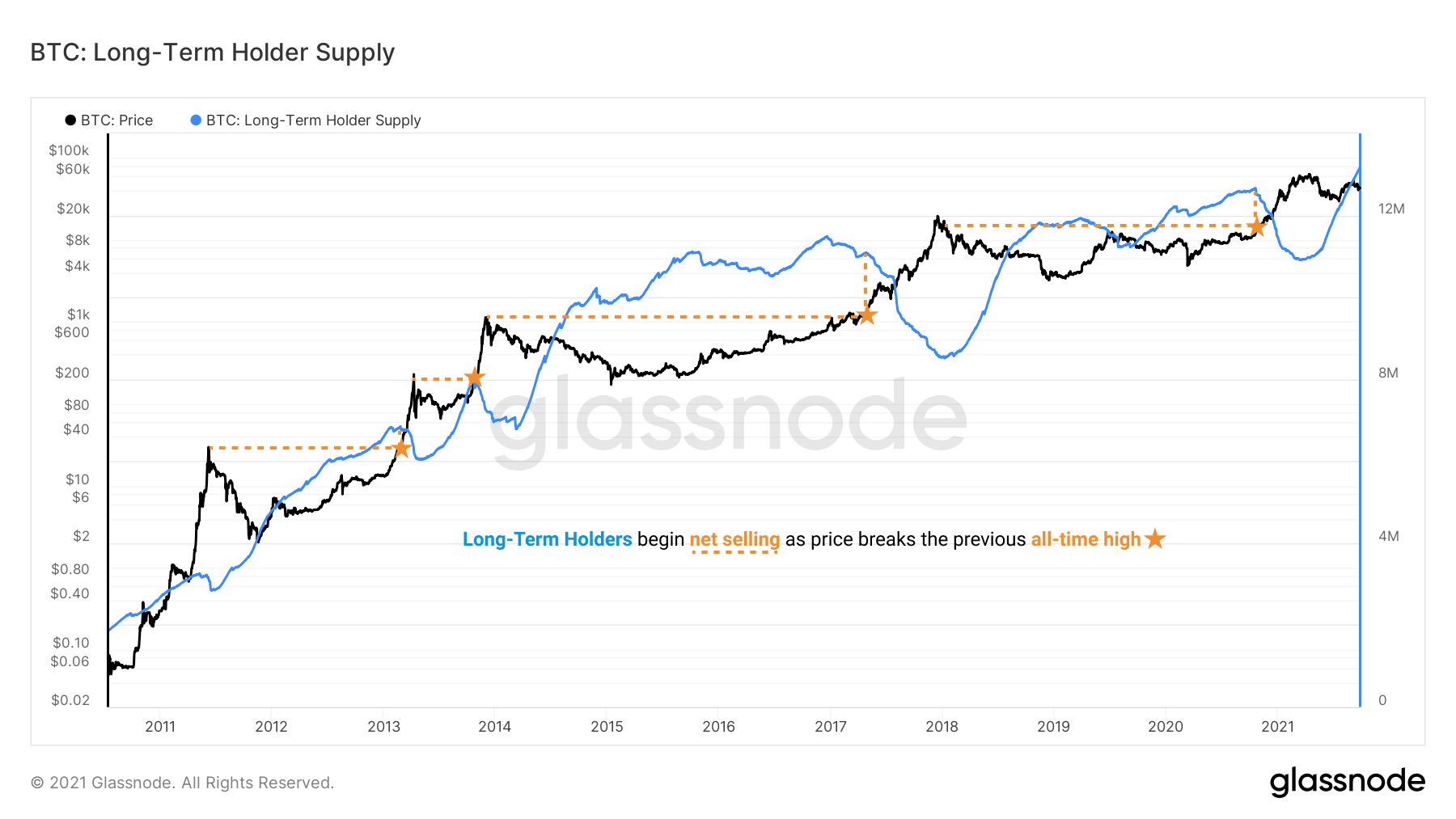

- Рост цен приводит к увеличению объема спроса, сильные руки продают новым инвесторам — часто в тот момент, когда цена пробивает предыдущий максимум и реализует прирост рыночной силы (см. рис. 4).

- Цена движется вверх до тех пор, пока предложение не превысит спрос, и рынок, в конце концов, не обрушится, обычно это происходит довольно быстро. К этому моменту монеты снова стареют, а количество долгосрочных держателей растет (см. рис. 5).

Долгосрочные держатели выходят из позиций на бычьих рынках, как правило, когда цена пробивает предыдущий максимум.

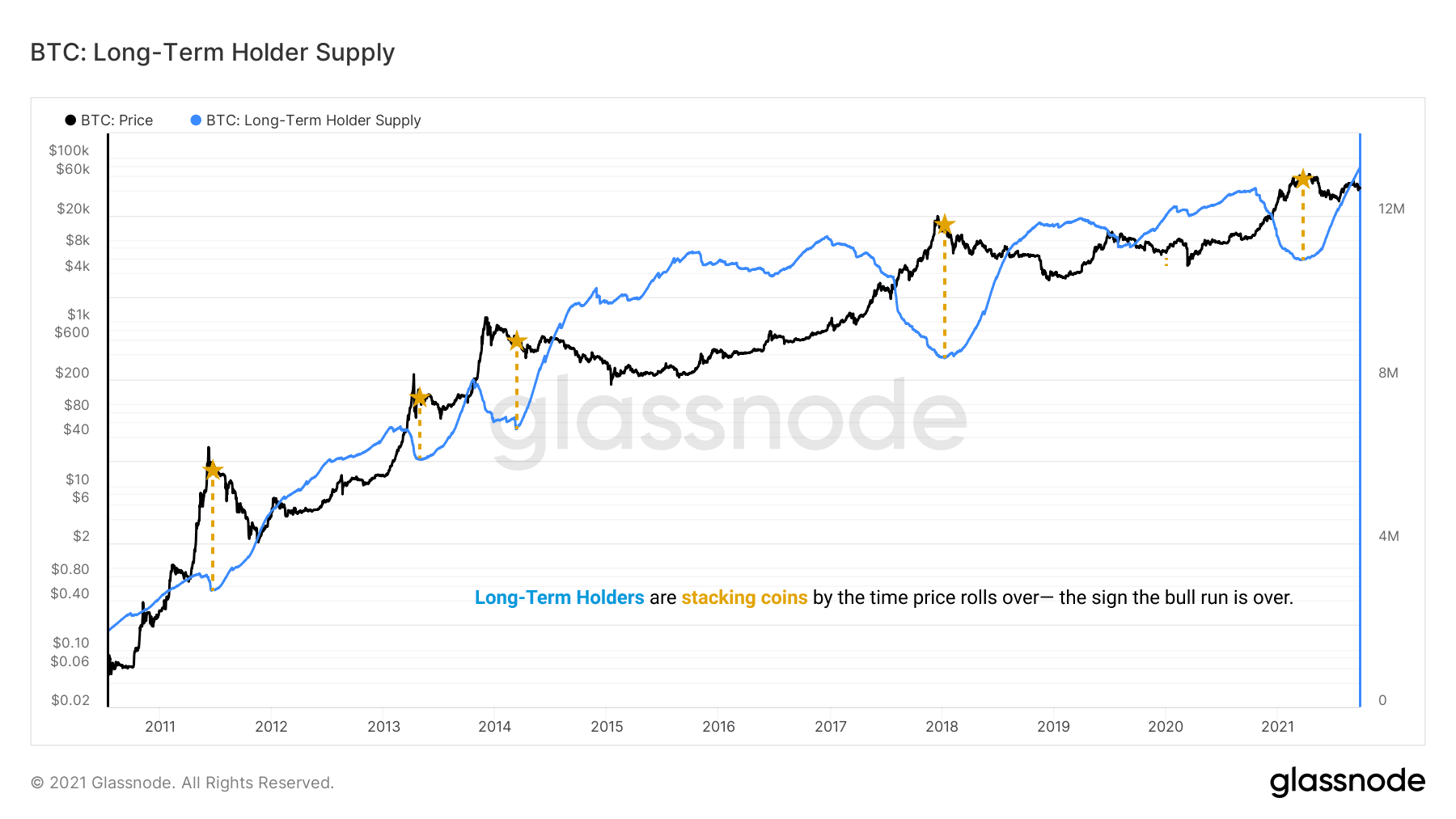

В конце концов, долгосрочные держатели перестают продавать и снова возобновляют чистое накопление. Это обычно сигнализирует о завершении бычьего рынка.

Это исторически проверенная закономерность. Кроме того, внимательно присмотревшись, можно заметить, что практически за каждой вершиной рынка вскоре следует разворот нисходящего тренда предложения долгосрочных держателей.

Другими словами: Долгосрочные держатели неизменно оказываются в чистом плюсе и начинают повторное накопление вскоре после каждой вершины макрорынка. Это включает монеты, накопленные на последних стадиях бычьего рынка, и может считаться надежным подтверждением более широкого макроэкономического движения.

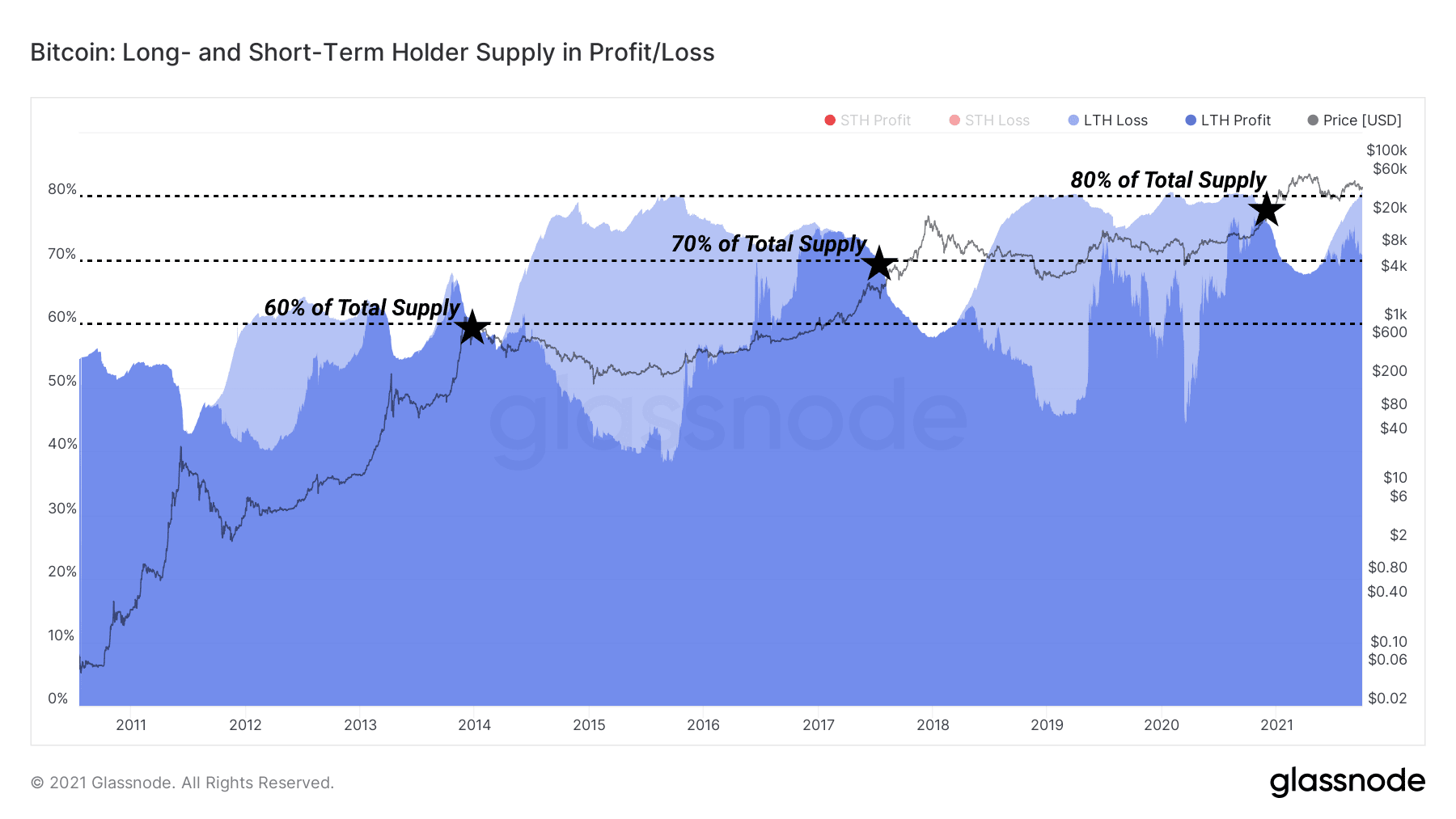

Поднимающийся пол

Другая интересная закономерность долгосрочных держателей — постепенный захват ими все большей части монет относительного предложения (около 10%) с каждым циклом (см. рис. 6). Хотя многие монеты тратятся во время ралли и переходят в более молодые руки, более значительный процент остается в спящем состоянии и неизменно пополняет баланс долгосрочных ходлеров, когда они возобновляют накопление на обратной стороне ралли.

Во время каждого циклического расширения предложения долгосрочных ходлеров, купленные в конце бычьего и начале медвежьего рынка монеты, в основном находятся в убытке (светло-голубой цвет).

Эта группа в конечном итоге достигает “ХОДЛ-пика”, где их относительное предложение выравнивается, поскольку они ожидают роста цены и выхода в прибыль. Это можно представить с помощью перехода от светло-голубого к темно-синему цвету на графике предложения ниже (см. рис. 7). Обычно, когда цена поднимается к историческому максимуму, бычий забег уже активизирован, и начинается сжатие предложения.

Итоги

Прозрачность неизменяемого реестра Биткоина позволяет нам впервые на финансовых рынках наблюдать колебания предложения актива между высокими и низкими временными предпочтениями инвесторов. О природе рынков и человеческой психологии, лежащей в их основе, написано много книг, и теперь мы можем доказуемо измерить это поведение свободного рынка благодаря данным, хранящимся в реестре Биткоина.

Такие сведения о Биткоине, как поток предложения между долгосрочными и краткосрочными держателями через рыночные циклы, волнуют многих ончейн-аналитиков. Это дает беспрецедентное понимание динамики предложения и рыночных настроений по отношению к биткоину как к денежной сети и средству сбережения. Изучение реестра Биткоина может даже оказаться отражением, неизменной записью человеческой рыночной психологии, по мере того как этот актив проходит путь от игрушки для ботанов до основы мировой резервной системы.