Обзор майской распродажи 2021 год

Этот материал появился на нашем сайте благодаря нашему другу Tony B – создателя сайта Bitcoin Translated (а также одноименных Telegram и YouTube). Обязательно подпишитесь на Bitcoin translated, чтобы поддержать создание трушного и качественного контента о Биткоине.

После одной из самых стремительных распродаж в истории биткоина уверенность инвесторов подверглась испытанию. В сегодняшнем материале мы оцениваем реакцию рынков, отраженную в ончейн-закономерностях. 19 мая 2021 года на рынке биткоина произошла одна из самых значительных сопровождавшихся высокой ликвидностью распродаж со времен “черного четверга” в марте 2020. Эта капитуляция последовала за многомесячной консолидацией выше $50,000 и началась после того, как рынок не смог удержать новые максимумы в ответ на долгожданный листинг Coinbase.

19 мая была зафиксирована самая большая дневная свеча в истории биткоина с ценовым диапазоном в $11,506. С 9 мая цена биткоина упала в общей сложности на 47,3%.

Такое резкое снижение цены застало врасплох большую часть рынка, тем более что это событие произошло во время самого широко наблюдаемого в истории бычьего биткоин-ралли. Поэтому многие задаются вопросом, не прервался ли бычий рынок и не вернулся ли биткоин к долгосрочному медвежьему рынку.

В этом материале мы исследуем показатели, которые описывают структуру рынка, как предшествующую распродаже, так и оценку бычьего и медвежьего рынков в будущем. Мы рассмотрим:

- Метрики, которые указывают на предупреждение о замедлении институционального спроса и распределения в структуре ончейн-расходов.

- Анализ потока монет на/с бирж и спроса на выходную ликвидность в стейблкоинах.

- Сравнение с предыдущими циклами, распродажами и поведением ХОДЛеров, чтобы определить, какой из макроциклов — “бычий” или “медвежий” — более вероятен в дальнейшем.

Перемены в спросе со стороны институционалов

По мере роста стоимости и зрелости рынка биткоина он привлекает и требует больше капитала и объемов для достижения и поддержания новых максимумов. Основной движущей силой этого бычьего цикла, несомненно, был приток институциональных средств, в основном в ответ на чрезвычайную монетарную и фискальную реакцию на пандемию COVID. Мы написали ряд статей и сняли несколько видео на эту тему.

Крупнейшим инвестиционным инструментом, доступным для традиционных инвесторов, является продукт Grayscale GBTC Trust. На протяжении большей части 2020 года и в начале 2021 года инвесторы пользовались преимуществами высокого институционального спроса через арбитраж ценовой премии GBTC. Это служило двойной цели, поскольку выводило монеты BTC из ликвидного обращения, вызывая самоукрепляющееся сжатие предложения, которое подпитывало растущий институциональный спрос.

В январе 2021 года траст GBTC получил приток почти в 50,000 BTC, в то время как GBTC торговался с постоянной премией от 10% до 20% к споту. В конце января премия упала ниже 10% в силу арбитража, и приток BTC резко замедлился. В конце февраля приток полностью прекратился, и GBT начал торговаться с постоянно растущей скидкой к спотовой цене.

GBTC торгуется ниже спотовых ценовых показателей уже более 3 месяцев, достигнув пикового минимума в -21.23% 13 мая. Наличие скидки на GBTC одновременно устраняет огромную просадку предложения, а также служит предварительным предупреждением о значительном спаде институционального спроса.

Однако в ходе недавней распродажи дисконт GBTC начал закрываться, достигнув -3,8%. Это говорит о том, что институциональный интерес или, по крайней мере, убежденность арбитражных трейдеров возросла по мере падения спотовых цен на биткоин.

Аналогичная история наблюдается и в Canadian Purpose Bitcoin ETF, который испытывал постоянный приток капитала до конца апреля — начала мая. После этого начал преобладать отток капитала, поскольку рынок стал демонстрировать признаки слабости. Однако, как и в случае с GBTC, потоки спроса, похоже, восстанавливаются после ценовой коррекции, и в конце мая приток снова увеличился.

Отток средств как из GBTC, так и из Purpose ETF указывает на то, что институциональный спрос ослаб с февраля по май, и оба эти фактора повлияли на предложение ликвидных BTC. Положительным моментом является то, что недавняя распродажа, похоже, мотивировала инвесторов к возвращению в эти продукты, поскольку скидка на GBTC начала закрываться, а приток средств в Purpose ETF возобновился.

Биржи

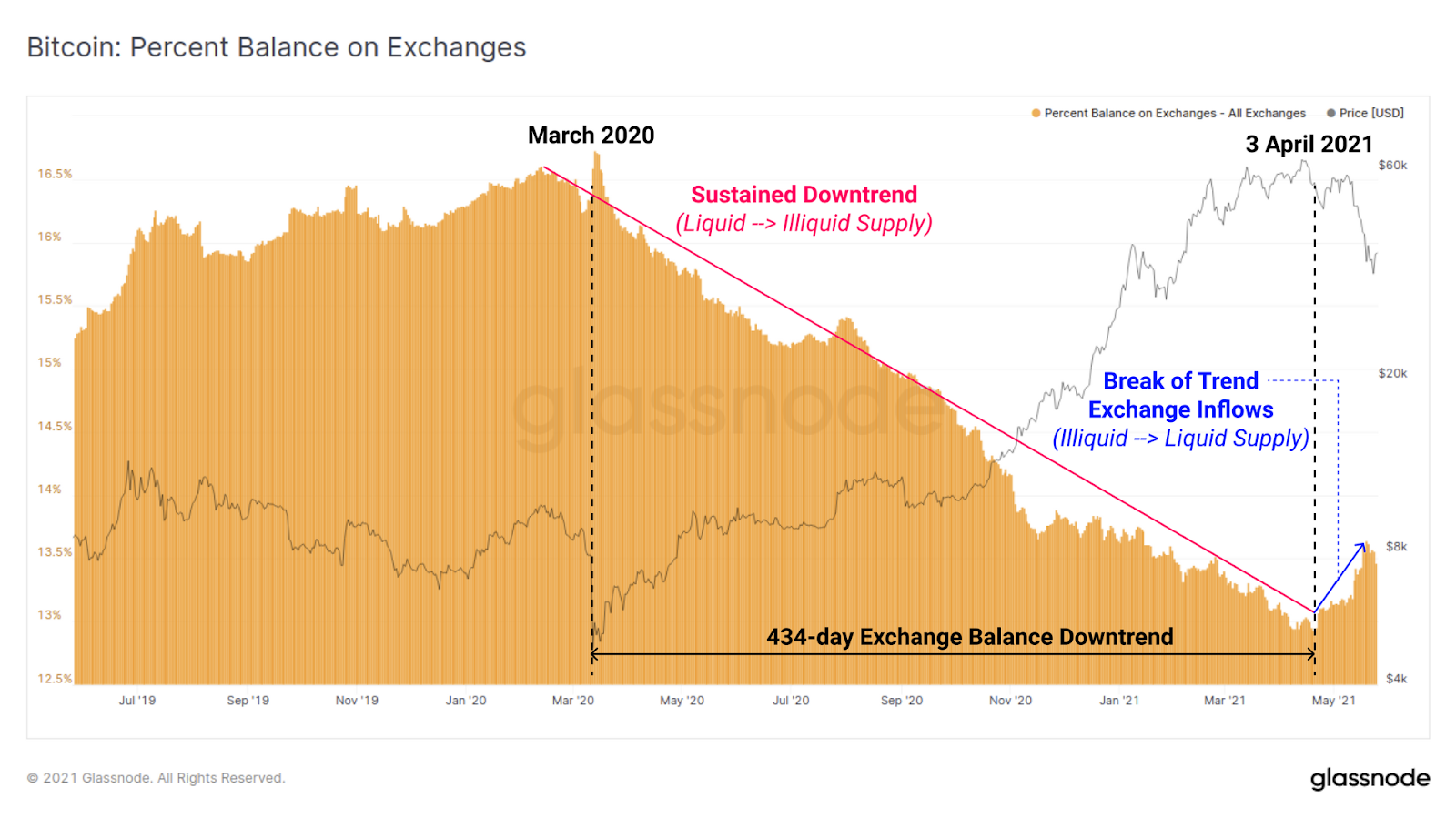

Биткоин вышел на мировую макроэкономическую сцену после марта 2020 года, и этот эффект четко прослеживается в остатках на биржах. Биржевые балансы претерпели резкий разворот от постоянного накопления к непрерывному оттоку. Объем BTC переходил из ликвидного состояния в неликвидное, сжимая предложение; при этом монеты переводились с бирж в институциональные хранилища и/или холодные кошельки.

Метрика изменения неликвидного предложения показывает скорость перехода монет из ликвидного состояния в неликвидное за последние 30 дней (зеленые столбики). Масштабы накопления за последние два года поражают, однако масштаб давления продаж в мае также примечателен. Инвесторы были явно напуганы во время недавней распродажи.

Хотя, вероятно, потребуется время, чтобы обстановка прояснилась, возвращение этой метрики к накоплению будет сильным сигналом, указывающим на возвращение уверенности инвесторов. В противном случае мы, возможно, будем иметь дело с продолжением распределения монет.

В месяцы, предшествовавшие распродаже, можно также заметить, что тенденция к увеличению объемов депозитов, направляемых на биржи развивалась. И наоборот, по мере падения цен развилась противоположная тенденция — увеличение объемов монет, выводимых с бирж. Это происходило в силу попыток инвесторов выкупать более дешевые монеты.

Тенденция снижения совокупного биржевого баланса сохранялась на протяжении более 434 дней, однако 3 апреля наблюдался заметный рост притока средств на биржи. Это совпадает с потоком ранее неликвидных монет, возвращающихся в ликвидное обращение на графиках выше. Обратите внимание, что существует несколько объяснений такому поведению, каждое из которых, вероятно, сыграло в случившемся определенную роль:

- Приток монет на биржи с целью распределения и продажи актива.

- Предоставление залога для кредитов, фьючерсов и маржинальной торговли.

- Ротация капитала в другие активы.

- Спекуляции розничных инвесторов.

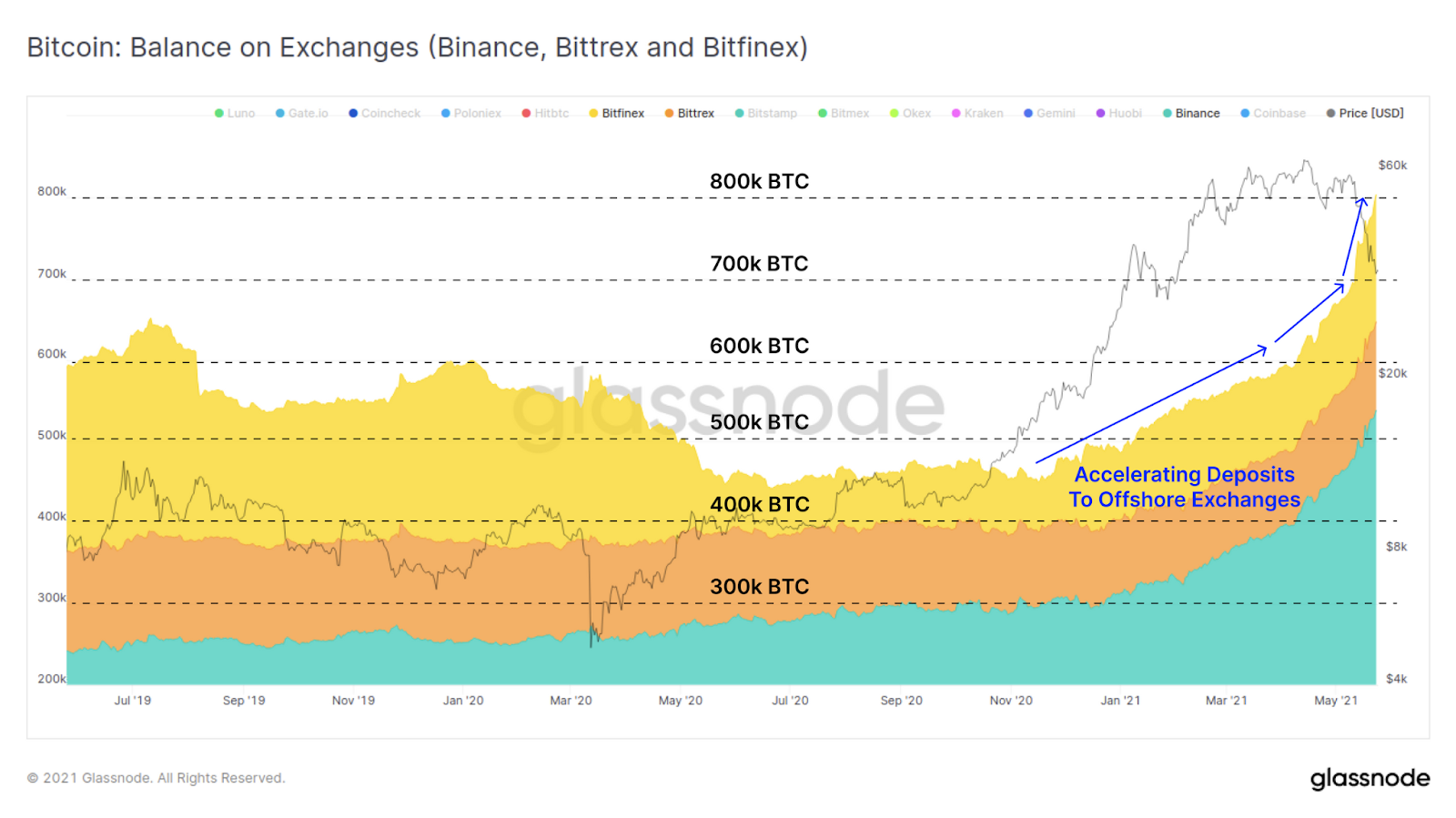

Более детальное рассмотрение этой тенденции показывает, что отток капитала с бирж фактически продолжался или оставался нейтральным для большинства бирж, за исключением трех: Binance, Bittrex и Bitfinex. На этих биржах наблюдалось ускорение притока BTC в течение всего 2021 года, причем львиная доля этого притока пришлась на Binance. Во время майской распродажи совокупный баланс на этих биржах за неделю увеличился более чем на 100,000 BTC.

Учитывая, что эти биржи обслуживают неамериканские организации, это может указывать на разницу в реакции рынка и убежденности в событиях, приведших к распродаже, между различными юрисдикциями.

Напротив, балансы американских бирж Coinbase, Gemini, Kraken и Bitstamp продолжали снижаться, практически не оказывая значимого влияния на майский тренд.

Доля транзакционных комиссий ончейн, потраченных на депозиты средств на биржи, также увеличилась в последнее время. Подобно ралли 2017 года, спрос на депозиты на биржах ускорялся на протяжении всего бычьего движения, прежде чем достиг нового исторического максимума (ATH), на этот раз более 20% от всех ончейн-комиссий. Это говорит о том, что держателям монет необходимо срочно сделать вклады, будь то из-за паники или для повторного обеспечения маржинальных позиций во время коррекции.

Наконец, что касается бирж, то на рынках деривативов произошло огромное снижение долговой нагрузки, что вызвало каскад рыночных продаж, маржин-коллов (маржинальных требований) и ликвидаций. С пика открытого интереса по фьючерсам в $27,4 млрд, установленного в середине апреля, более 60% открытого интереса было снято с учета. Важно отметить, что открытый интерес по фьючерсам — это лишь одна из форм кредитного плеча, доступного на криптовалютных рынках. Источниками маржи также являются кредиты, обеспеченные криптовалютами, рынки опционов и (все чаще) протоколы DeFi.

Выходная ликвидность

Стейблкоины, несомненно, взяли на себя роль резервного актива в отрасли, причем каждый из них имеет уникальные механизмы, позволяющие ему оставаться “стабильным”. Таким образом, динамика цен на стейблкоины относительно их привязки к $1 может дать представление о спросе на выходную ликвидность. В частности, в марте и апреле три крупных стейблкоина — USDT, USDC и DAI — торговались выше $1 в течение месяца, вплоть до листинга Coinbase. Это говорит о том, что спрос на выходную ликвидность в стабильных криптовалютах был высоким.

Однако по мере прогрессирования этой распродажи циркулирующие запасы стейблкоинов достигли новых исторических максимумов. С момента начала коррекции 14 апреля за последние 1,5 месяца запасы стейблкоинов увеличились на:

- USDT — на $14,2B (+30%)

- USDC — на $9,72B (+88%)

- DAI — на $1,22B (+38%)

Коэффициент предложения стейблкоинов (SSR) сравнивает рыночную стоимость биткоина с совокупным предложением всех стейблкоинов, что является показателем покупательной способности криптовалют, деноминированной в долларах. Более низкие значения SSR означают, что предложение стейблкоинов велико по отношению к рыночной стоимости биткоина. По мере снижения стоимости биткоина и увеличения предложения стейблкоинов соотношение SSR достигло минимального за всю историю значения, равного 7,5x.

Это убедительно свидетельствует о самой большой покупательной способности криптовалют в истории.

Поведение ХОДЛеров

Давайте взглянем на поведение рынка в контексте долгосрочных держателей (ХОДЛеров) и новых инвесторов. В частности, мы сосредоточимся на балансе между краткосрочными держателями (Short-Term Holders/STH) и долгосрочными держателями (Long-Term Holders/LTH), чья убежденность сформирована годами нахождения на столь непредсказуемом рынке.

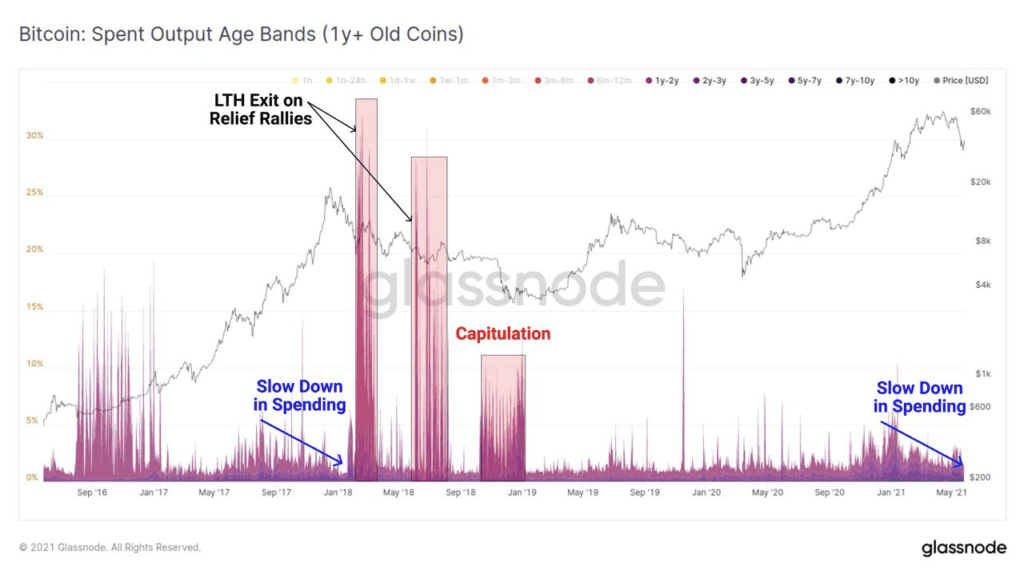

На протяжении бычьего рынка 2020-2021 годов монеты возрастом от 6 месяцев до 3 лет (представляющие покупателей в предшествующем цикле) подверглись двум периодам повышенных распродаж:

- Декабрь 2020 — февраль 2021, когда инвесторы реализовывали полученную прибыль во время сильного рынка на фоне ралли от $10,000 до $42,000.

- Конец апреля — середина мая, когда старые BTC были потрачены, возможно, в силу ротации капитала (цена ETH за это время удвоилась), а возможно, в ответ на ослабление структуры рынка, как обсуждалось выше.

Однако после обоих этих периодов траты старых монет значительно замедлились, так как цены скорректировались. Это говорит о том, что старые владельцы достаточно успешно продают монеты в преддверии коррекции (подобное распространение также увеличивает объем предложения), однако они также склонны возвращаться к уверенности (и, скорее всего, выкупать провалы), когда цены падают.

Если мы сравним поведение старых монет с макровершиной 2017 года, то увидим, что сложилась похожая картина, когда расходование старых монет замедлилось на фоне достижения рынком состояния эйфории. Однако с ростом вероятности начала медвежьего рынка, доля продажи старых монет вновь возросла. Подобные события происходили во время большинства ралли медвежьего рынка в 2018 году, а также во время финальной капитуляции в ноябре.

Это важная метрика, за которой следует следить при текущей структуре рынка, поскольку она может показать, произойдет ли аналогичный массовый выход старых монет при отскоках. И наоборот, отсутствие распространения этих старых неликвидных монет говорит о сохранении более бычьих перспектив среди прожженных ХОДЛеров.

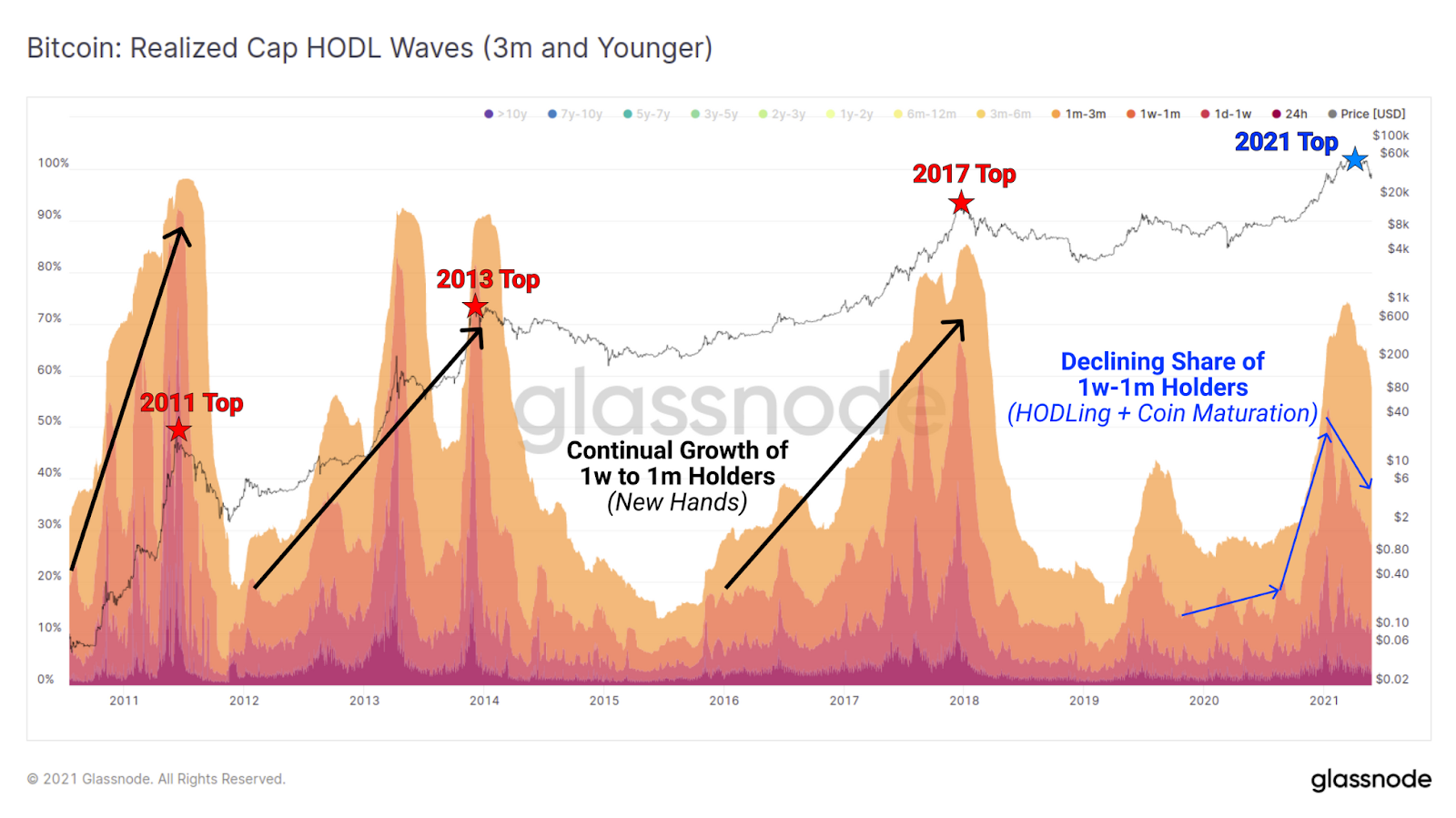

Интерактивный график реализованного выпуска по возрастным группам

ХОДЛ-волны реализованной капитализации (Realized Cap HODL Waves) дают представление о том, какая доля активного предложения приходится на монеты различных возрастных групп. Типичная картина цикла такова:

- Количество старых монет на адресах растет во время медвежьих рынков, по мере того как накопление возобновляется и богатство переходит от спекулянтов к долгосрочным ХОДЛерам.

- Объемы молодых монет растут во время бычьих рынков, когда ХОДЛеры распределяют монеты, уже принесшие им прибыль среди новых, менее опытных игроков.

В текущей структуре рынка мы наблюдаем первый серьезный импульс монет младше 3 месяцев, так как на рынок пришли новые игроки. Это соответствует первоначальному ралли бычьего рынка, когда после прорыва с $10,000 до $42,000 были потрачены более старые монеты. Значительным отличием в этом цикле является то, что мы видим снижение доли новых спекулянтов. Этому явлению есть несколько объяснений:

- Упрощенный доступ к деривативам и инструментам для получения возможности воздействовать на цену без какого-либо взаимодействия с блокчейном.

- Предпочтение розничных спекулянтов и/или предвзятость к другим криптоактивам помимо биткоина, и аналогичный доступ к деривативам и кредитному плечу вне блокчейна.

- Повышенная зрелость монет и поведение институциональных покупателей, которые накопили средства в начале бычьего цикла и не были потрясены волатильностью, что привело к более раннему росту количества старых монет (созреванию монет).

Взглянув на этот график в инвертированном виде, можно сделать два наблюдения в отношении доли держателей более старых монет:

- Предложение, удерживаемое LTH, фактически вернулось в стадию накопления, что подтверждает тезис о том, что созревание монет и институциональный ХОДЛинг остаются в игре. Если это произойдет, то это будет напоминать начало медвежьего рынка, но также будет способствовать окончательному сжатию предложения.

- В настоящее время на LTH приходится на 10% больше активного предложения, чем за все предыдущие рыночные циклы.

Второй пункт можно интерпретировать как бычий, поскольку он означает, что ХОДЛеры раздали меньше монет. Однако его можно считать и медвежьим, поскольку он указывает на недостаточный спрос для поглощения этого относительно меньшего предложения монет на продажу.

В конце концов, больше всего страдают инвесторы, наблюдающие за испарением нереализованной прибыли, будь то возврат к стоимости приобретения или капитуляция в нереализованные убытки. Метрика “Чистая нереализованная прибыль и убытки” (Net Unrealised Profilt and Loss) рассчитывает степень совокупной прибыли или убытков, которые приходятся на неизрасходованное предложение монет в пропорции к рыночной стоимости.

Если мы отфильтруем эту метрику по STH (монеты возрастом менее 5 месяцев), то увидим, что майская распродажа по масштабам конкурирует с медвежьими рынками и крупнейшими капитуляциями за всю историю существования биткоина. Чрезвычайно большое количество покупателей в 2021 году в настоящее время держат монеты, купленные выше текущей цены. Эти монеты могут выступить в роли сопротивления по мере восстановления цены, создавая встречный ветер для быков.

Интерактивный график STH NUPL

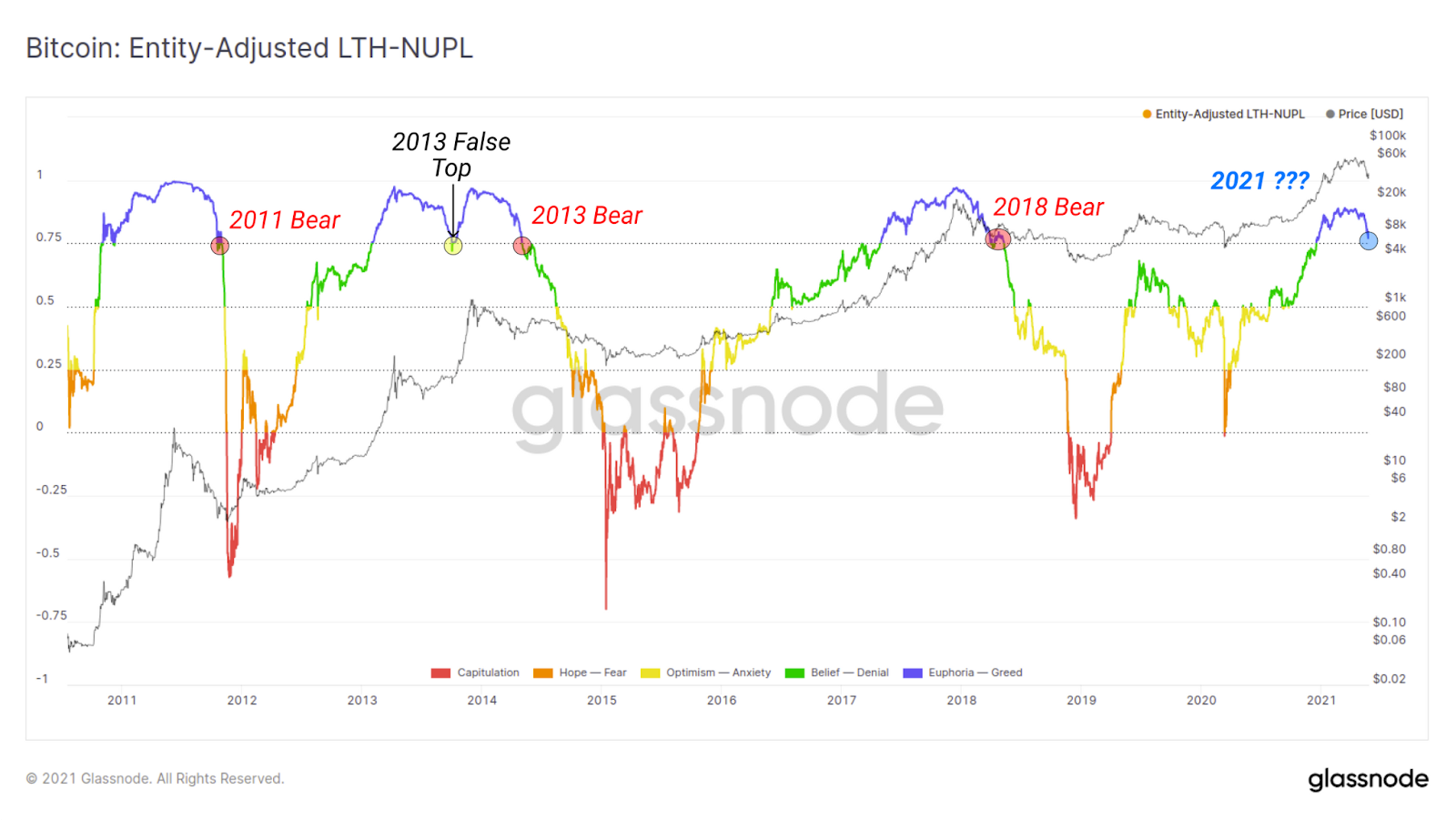

Если мы аналогичным образом отфильтруем монеты, принадлежащие LTH, то получим график, который показывает, что рынок находится на грани. Нереализованный P&L (соотношение прибыли к убыткам) долгосрочных инвесторов, как правило, менее волатилен и более цикличен, что является результатом долгосрочной динамики цены биткоина.

Тем не менее, текущий объем чистого нереализованного P&L, принадлежащего LTH, тестирует уровень 0,75, который в прошлых циклах “быков” и “медведей” был критическим уровнем. Только в сценарии “двойной накачки” 2013 года этот показатель восстановился. Если прибыль LTH в долларовом эквиваленте продолжит снижаться, это также может создать новый источник избыточного предложения. С другой стороны, рост цен и сокращение предложения за счет покупки провалов начнет напоминать сценарий “двойной накачки” 2013 года.

Интерактивный график LTH NUPL

Итоги

В этом материале мы рассмотрели ряд метрик и индикаторов, описывающих структуру рынка до, во время и после одной из самых впечатляющих (и пугающих) распродаж биткоина. В целом, на основе имеющихся данных можно выделить несколько вариантов развития событий как для быков, так и для медведей:

Для медведей

- Институциональный спрос явно стал менее агрессивным с февраля, и возникший в результате этого спад предложения в значительной степени был нивелирован.

- Баланс на биржах значительно увеличился, что привело к появлению больших объемов монет и накладных расходов, которые теперь необходимо повторно аккумулировать.

- Цены на стейблкоины во время листинга Coinbase указывали на то, что распределение идет полным ходом, а старые держатели тратят средства непосредственно перед распродажей.

- Огромное количество краткосрочных держателей остается “под водой” (держат монеты, купленные дороже их текущей стоимости), а нереализованная прибыль долгосрочных держателей находится на исторической грани, совпадающей с прошлыми медвежьими рынками.

Для быков

- Институциональные продукты GBTC и целевой ETF демонстрируют признаки восстановления, несмотря на обвал цен, что свидетельствует о первых признаках возобновления институционального интереса.

- Несмотря на рост биржевых остатков, более детальный анализ указывает на разницу между регулируемыми в США и оффшорными биржами. Возможно, имеет место юрисдикционная предвзятость.

- Тираж стейблкоинов значительно увеличился, создав крупнейшую в истории криптовалют покупательную способность в долларовом эквиваленте.

- Большая часть продаж, похоже, пришлась на краткосрочных держателей, в то время как долгосрочные держатели, видимо, выкупали падение.

- Некоторые заявили, что ХОДЛить биткоины легко, и для многих волатильность, наблюдавшаяся на прошлой неделе, является частью процесса. Ясно только то, что распродажа была значительной, и большое количество покупателей в настоящее время находятся под водой. Динамика восстановления рынка, несомненно, станет проверкой убежденности рынка на фоне того, что продолжает оставаться благоприятным макроэкономическим фоном для активов, обладающих цифровой редкостью.